付加価値基準の救済措置 その2「ロールアップ/ロールダウン」「トレーシング」

「ロールアップ」「ロールダウン」とは

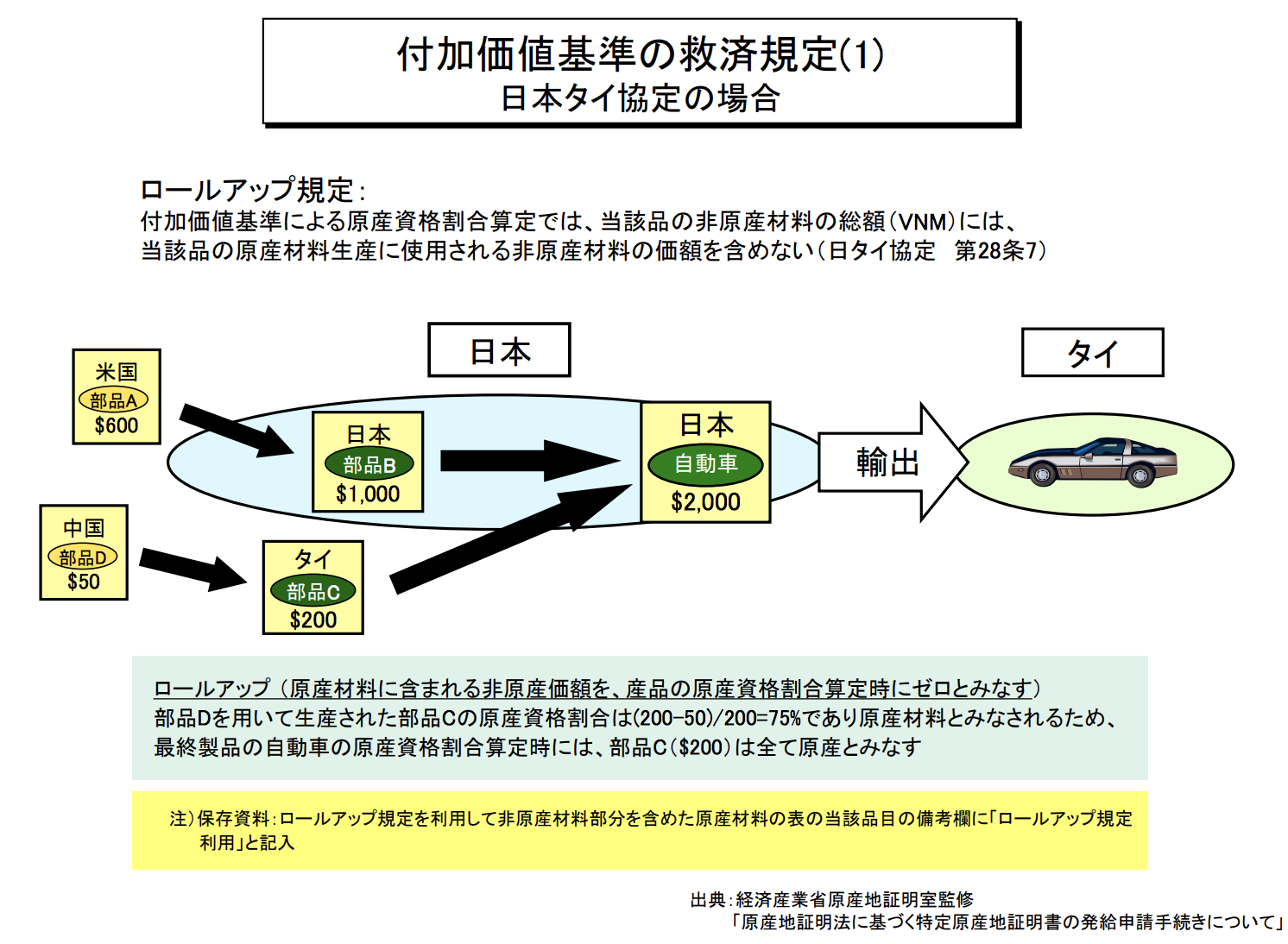

ロールアップとは、ある材料や部品について原産品であると判断された場合には、最終生産品についての原産資格割合を計算するにあたって、当該材料や部品を作る際に使用された材料が非原産材料であっても、その材料や部品は100%原産であるとみなしてよいという規定です。

出典:日本貿易振興機構(ジェトロ)「日本のEPA原産地規則と輸出産品の原産性確認・保存書類の例」2017年3月31日版

出典:日本貿易振興機構(ジェトロ)「日本のEPA原産地規則と輸出産品の原産性確認・保存書類の例」2017年3月31日版

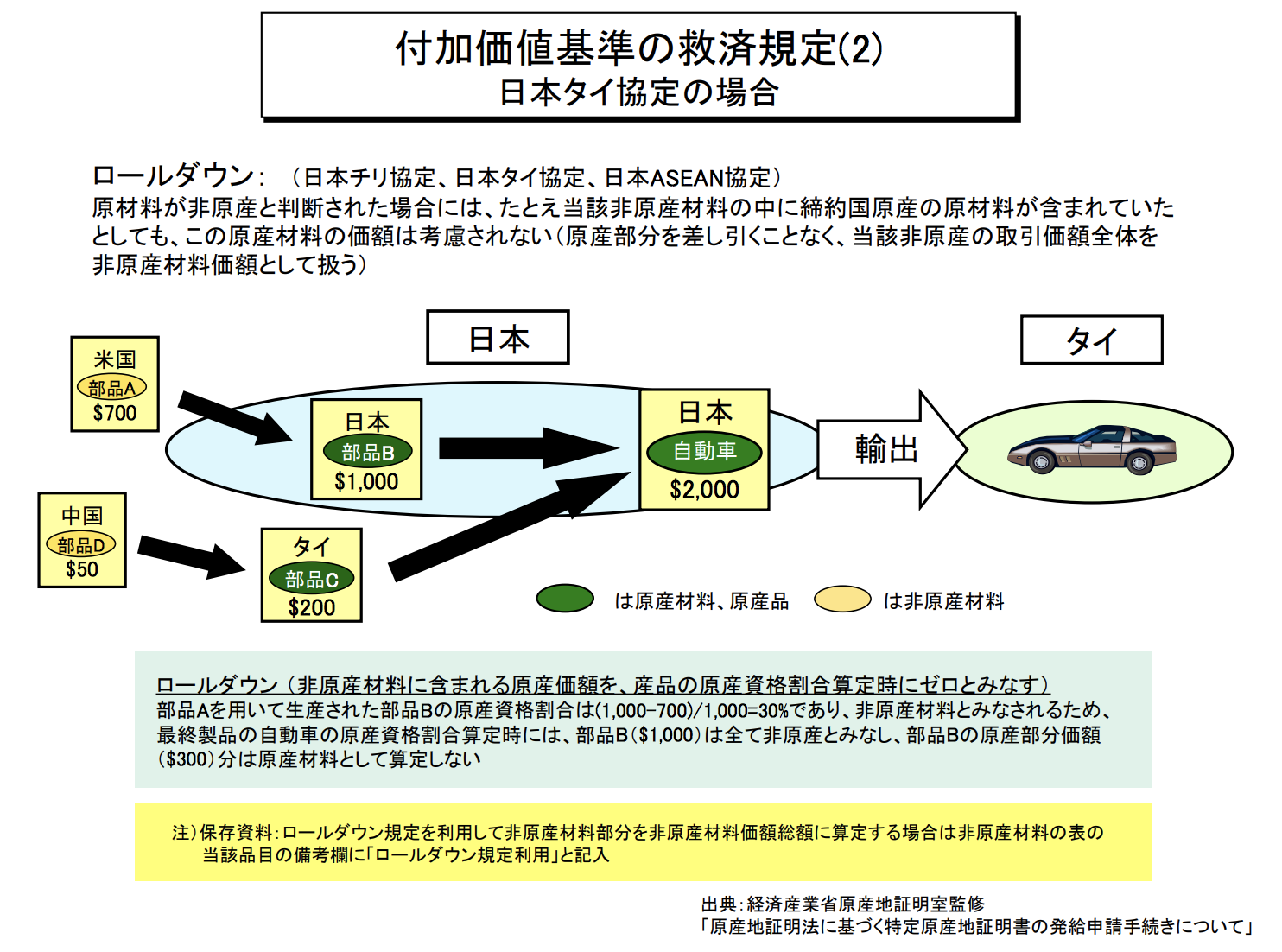

一方、ロールダウンとは、最終生産品を生産する過程で非原産材料である材料を使用した場合、たとえ、その材料を製造する過程で原産材料を用いたとしても、最終生産品についての原産資格割合を計算するにあたっては、その材料に含まれる原産材料の価額を含めることができないというものです。

出典:日本貿易振興機構(ジェトロ)「日本のEPA原産地規則と輸出産品の原産性確認・保存書類の例」2017年3月31日版

出典:日本貿易振興機構(ジェトロ)「日本のEPA原産地規則と輸出産品の原産性確認・保存書類の例」2017年3月31日版

つまり、ロールアップは「原産材料が含まれていたら、その価額100%を原産材料として扱う」、ロールダウンは「非原産材料が含まれていたら、その価額100%を非原産材料として扱う」ということになります。

上の2つの例で行きますと、ロールアップは、「部品Dを用いて生産された部品Cの原産資格割合は(200-50)/200=75%であり原産材料とみなされるため、最終製品の自動車の原産資格割合算定時には、部品C($200)は全て原産とみなす。」となりますが、一方、ロールダウンでは、「部品Aを用いて生産された部品Bの原産資格割合は(1,000-700)/1,000=30%であり、非原産材料とみなされるため、最終製品の自動車の原産資格割合算定時には、部品B($1,000)は全て非原産とみなし、部品Bの原産部分価額($300)分は原産材料として算定しない」という事になります。

「トレーシング」とは

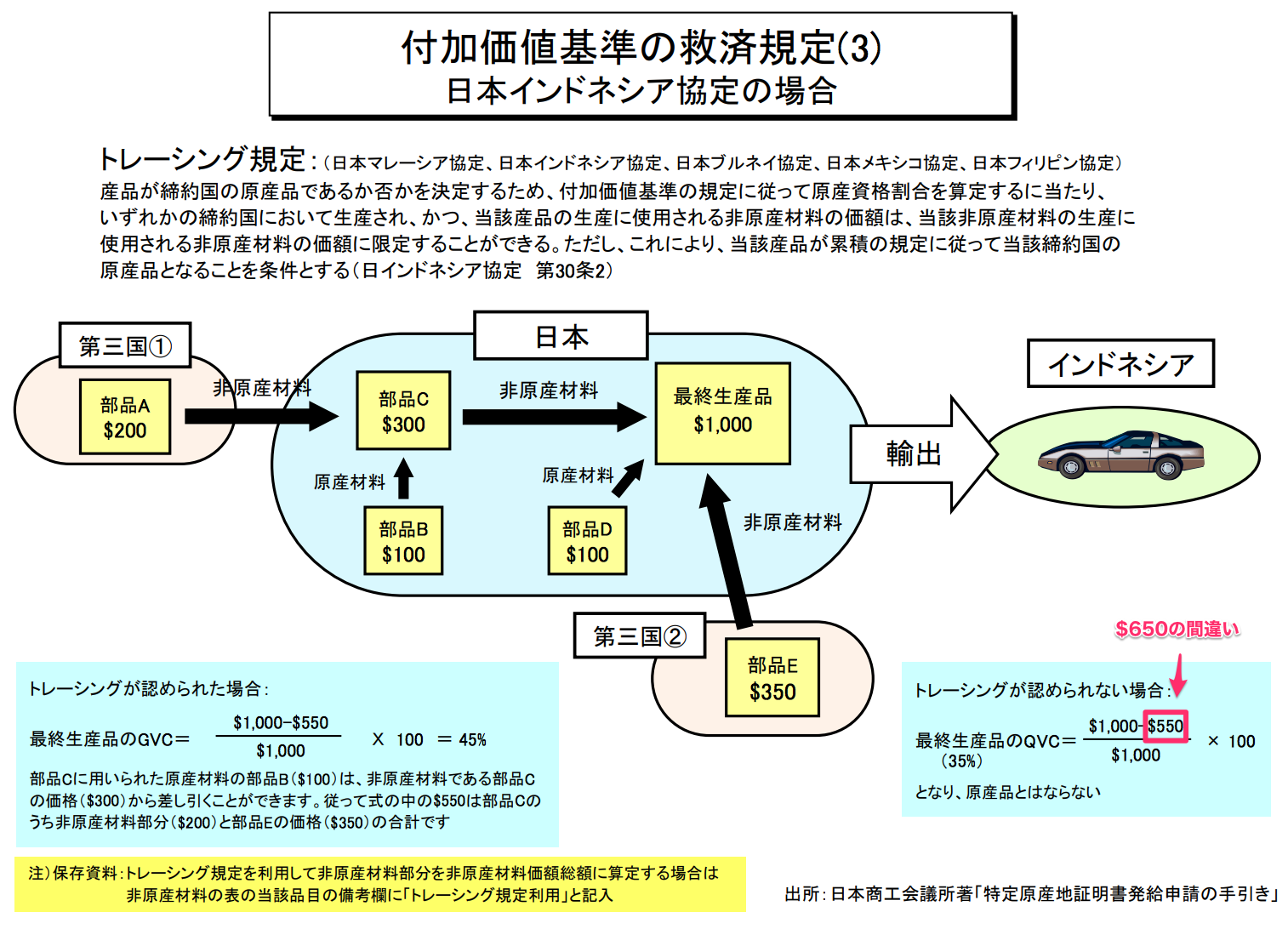

一方、トレーシングとは、最終生産品についての原産資格割合を計算するにあたっては、その部品が非原産材料である場合でも、その非原産材料部品の価格のうち、原産材料部分の価格を非原産材料部品の価格から差し引くことができるという考え方です。つまり、「非原産材料の部品や材料のうちの原産部分は、原産として含めて考えることができる」というもので、ロールダウンとは逆の考え方です。

出典:日本貿易振興機構(ジェトロ)「日本のEPA原産地規則と輸出産品の原産性確認・保存書類の例」2017年3月31日版

出典:日本貿易振興機構(ジェトロ)「日本のEPA原産地規則と輸出産品の原産性確認・保存書類の例」2017年3月31日版

上の図について、トレーシングが認められる場合は、新部品Cに用いられた原産材料の部品B($100)は、非原産材料である部品Cの価格($300)から差し引くことができます。従って、式の中の$550は部品Cのうち非原産材料部分($200)と部品Eの価格($350)の合計です。その結果、原産資格割合が45%となり原産性が認められます。もし、トレーシングが認められない場合は、部品C$300の全てが非原産材料となり、部品Cと部品Eで非原産材料が$650となり、原産資格割合が35%となってしまい、原産品となりません(上の表の赤い四角で囲った部分は間違えで正しくは「$650」なのでご注意ください)。

なお、この記事に関するお問い合わせや専門家への無料相談はこちらから!

-

前の記事

付加価値基準の救済規定 その1「代替性のある産品および材料」 2019.10.21

-

次の記事

付加価値基準の救済措置 その3「中間材料」 2019.10.24