付加価値基準の救済規定 その1「代替性のある産品および材料」

「代替性のある産品および材料」とは?

材料や部品について仕入先が複数あり、在庫において原産地が異なるものの、その特性においては全く同質の産品や原材料が混在して保管されるような場合、どの材料や部品が原産品でどれが非原産品であるか区別することは困難です。たとえば、加工品に使われる小麦やネジやボルト等の機械類の生産の際にこの問題が発生します。その場合の救済措置が、「代替性のある産品および材料」の規定です。

各FTA・EPAでの具体的な規定内容

日・タイ協定第34条等では「代替性のある産品および材料」、日・アセアン包括協定及び日・ベトナム協定では、「同一の又は交換可能な材料」、日・スイス協定及び日・EU協定は、「会計の分離」と表現されておりますが、内容は下記となっています。

- 在庫において混在している締約国の原産材料及び非原産材料から成る代替性のある材料が産品の生産に使用される場合において、当該産品が当該締約国の原産品であるか否かを決定するときは、当該材料が原産材料か非原産材料であるかについては、当該締約国において、一般的に認められている会計原則に基づく在庫管理方式に従って決定することができる。

- 締約国の原産品及び非原産品から成る代替性のある産品が在庫において混在している場合において、これらの産品が当該締約国において輸出に先立っていかなる生産工程も経ず、又はいかなる作業(積卸し又はこれらの産品を良好な状態に保存するために必要なその他の作業を除く。) も行われないときは、これらの産品が当該締約国の原産品であるか否かについては、当該締約国において一般的に認められている会計原則に基づく在庫管理方式に従って決定することができる。 出典:EPA原産地規則マニュアル

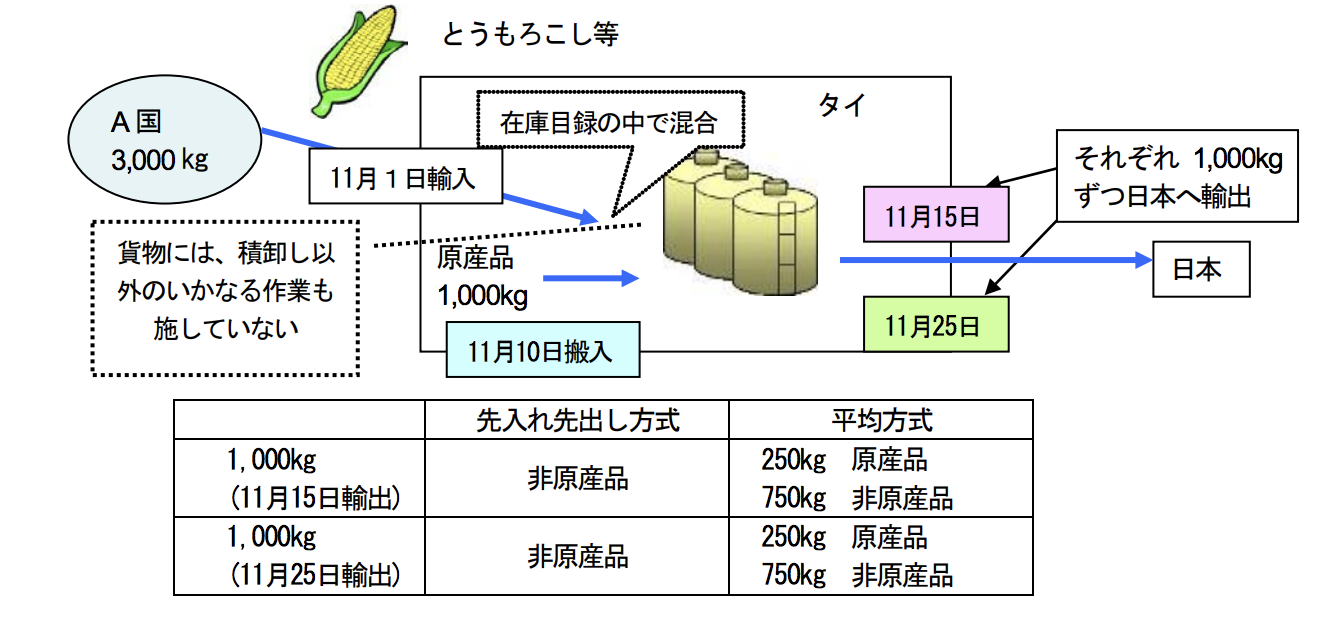

具体的な算出事例

出典:

出典:上の例を説明したいと思います。企業様はそれぞれ在庫を評価する際に、同じ材料や部品であっても、毎回同じところから仕入れておらず、かつ金額もまちまちであるケースがあります。その場合、在庫の計算方法として代表的なのが先入先出法や、平均法です。上記の図を時系列にならべると下記です。

- 11月1日 A国から3000kg輸入

- 11月10日 自国(タイ)で1000kg調達

- 11月15日 日本へ1000kg輸出・・・①

- 11月20日 日本へ1000kg輸出・・・②

この流れで、①と②のタイから日本へ輸出された1000kgは、タイの原産品か否か?という問題です。

先入先出法ですと、先に仕入た材料から先に出て行くということなので、①はA国から輸出した3,000kgの材料のうち、最初の1,000kgでできた産品とみなされ、非原産品となります。②も同様に、A国から輸出された3,000kgの材料で生産された産品とみなされます。つまり3,000kgまでは非原産品として扱われます。

一方、平均法ですと、3対1で混ざっているので、それぞれ輸出した1,000kgのうち750kgはA国から輸入された3,000kgの分とみなされ非原産となり、残りの250kgは自国で調達された1,000kgの分とみなされ原産となります。なお、kgで計算しましたが、付加価値基準を利用する場合は、それぞれ金額に換算する必要がありますのでkg当たりの仕入れ値で計算し、原産品の金額や非原産品の金額を算出ください。

基本的な考え方はこのように考えますが、輸入日と輸出日が複雑に繰り返されたり、工程がいろいろあったりする場合は算出が難しい場合もあります。その場合は専門家にご相談ください。

なお、この記事に関するお問い合わせや専門家への無料相談はこちらから!

-

前の記事

「付加価値基準」による原産性はどのように証明すればいいの? 2019.10.19

-

次の記事

付加価値基準の救済措置 その2「ロールアップ/ロールダウン」「トレーシング」 2019.10.23