TPP11と日EU EPAでの自己申告制度の相違点

TPP11や日EU EPAで採用された原産性の証明手続きである自己証明制度は、従来多くの2国間FTAで採用されていた日本商工会議所による第三者証明制度と異なり、自ら申告書を作成し、証明する制度です。ただ、同じ自己申告制度を使っているTPP11と日EU EPAでもその中身が違うので注意が必要です。

唯一の原産地証明制度として自己申告を導入

日本において従来の2個間FTAではほとんどの場合、輸出産品が当事国の原産品であるかを第三者機関が判定し、証明書を発給する「第三者証明制度」が採用されていました。例外的に日・メキシコ EPA、日・スイス EPA及び日・ペルー EPAでは認定輸出者制度(経済産業省により認定を受けた輸出者自らが原産地証明書を発効できる制度)が採用されておりますが、あくまで第三者証明制度との選択制です。また、2015年に発効した日・オーストラリア EPAでは、初めて自己申告制度が導入されましたが、その際も第三者証明制度と自己申告制度の選択制でありました。

したがって、自己申告制度が唯一の証明制度となるのは日本ではTPP11と日EU EPAが初となります。世界的には、当初から自己申告制度を導入している米国だけでなく、EUも徐々に自己申告制度へ移行、ASEANでも試験的に実施されるなど、自己申告制度を導入するFTAが現在増加しつつあります。

TPP11と日EU EPAの自己申告制度の主な相違点

主な相違点としては、自己申告の方法と、原産地規則を満たしていることへの輸入国税関による検認の2点が挙げられます。

自己申告の方法

申告の方法については、TPP11では原産地証明書の記載事項は、同協定附属書3-Bに規定されているものの所定の書式はありません。これに対し、日EU EPAでは申告者によって規定が異なり、「輸出者(生産者)が作成した申告文」に基づく申告は同協定附属書3-Dに書式が規定されていますが、「輸入者の知識」に基づく申告の場合は具体的な要求事項や書式は規定されておりません。以下順に詳細を確認します。

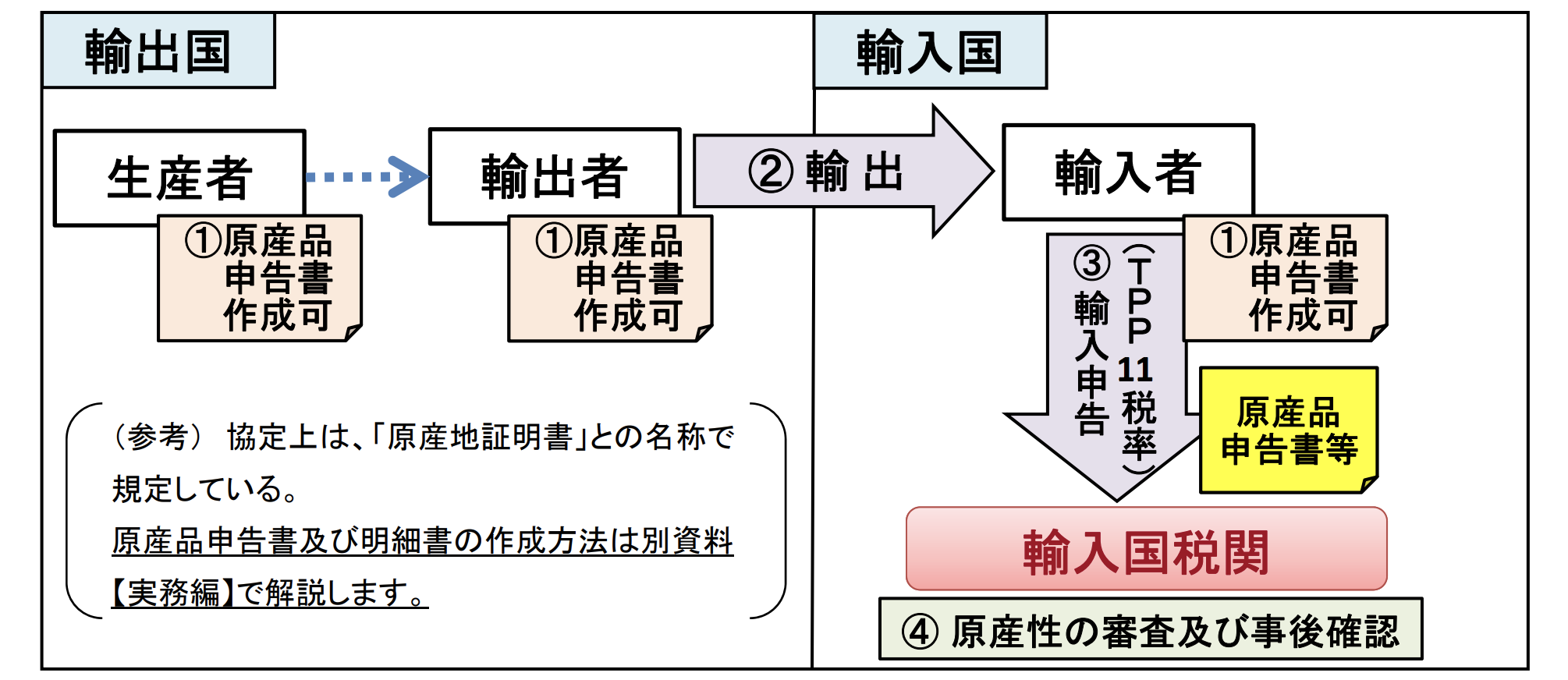

TPP11の場合

- 輸出者、生産者又は輸入者が原産品申告書の作成ができる。

- 輸入者は、TPP11税率を適用して輸入申告をする際に原産品申告書を税関に提出する。

- 附属書3-Bに内容は規定されているものの所定の書式はない。

出典:TPP11&日EU概要 2019年1月東京税関 総括原産地調査官

出典:TPP11&日EU概要 2019年1月東京税関 総括原産地調査官

なお、以下の例外があるので注意してください。

ベトナムについては、最長で発効から10年間、自国の権限のある当局が原産品申告書に相当する書面を発給することとなったため、輸出者・生産者が原産品申告書を作成することはできません。また、ブルネイ、マレーシア、メキシコ、ペルー及びベトナムについては、輸入者による自己申告は、それぞれの国においてTPP11が効力を生じる日から5年以内に実施することになっているので、それまでは輸入者による自己申告はできません。

日EU EPAの場合

- 輸出者、生産者又は輸入者が原産品申告書の作成ができる。

- 輸入者は、EPA税率を適用して輸入申告をする際に原産品申告書を税関に提出(日本で輸入する場合は明細書等も添付)。

- 輸出者又は生産者が作成する原産品申告書については、記載様式が協定上規定されている。(附属書3-D)

- 輸入者が作成する原産品申告書については、協定上規定された様式はない。

申告書の使用言語の規定も異なる

申告に用いられる言語の規定も相違点があります。

- TPP11では、原産地証明書は英語での作成を原則とする(ただし輸入国は、英語以外の言語を用いた原産地証明書については、自国の言語による翻訳文を提出するよう要求することができる)。

- 日EU EPAでは原産地申告文はEU加盟国の公式言語および日本語の24言語のいずれかで作成すればよく、輸入税関は申告文の翻訳を要求してはならない。

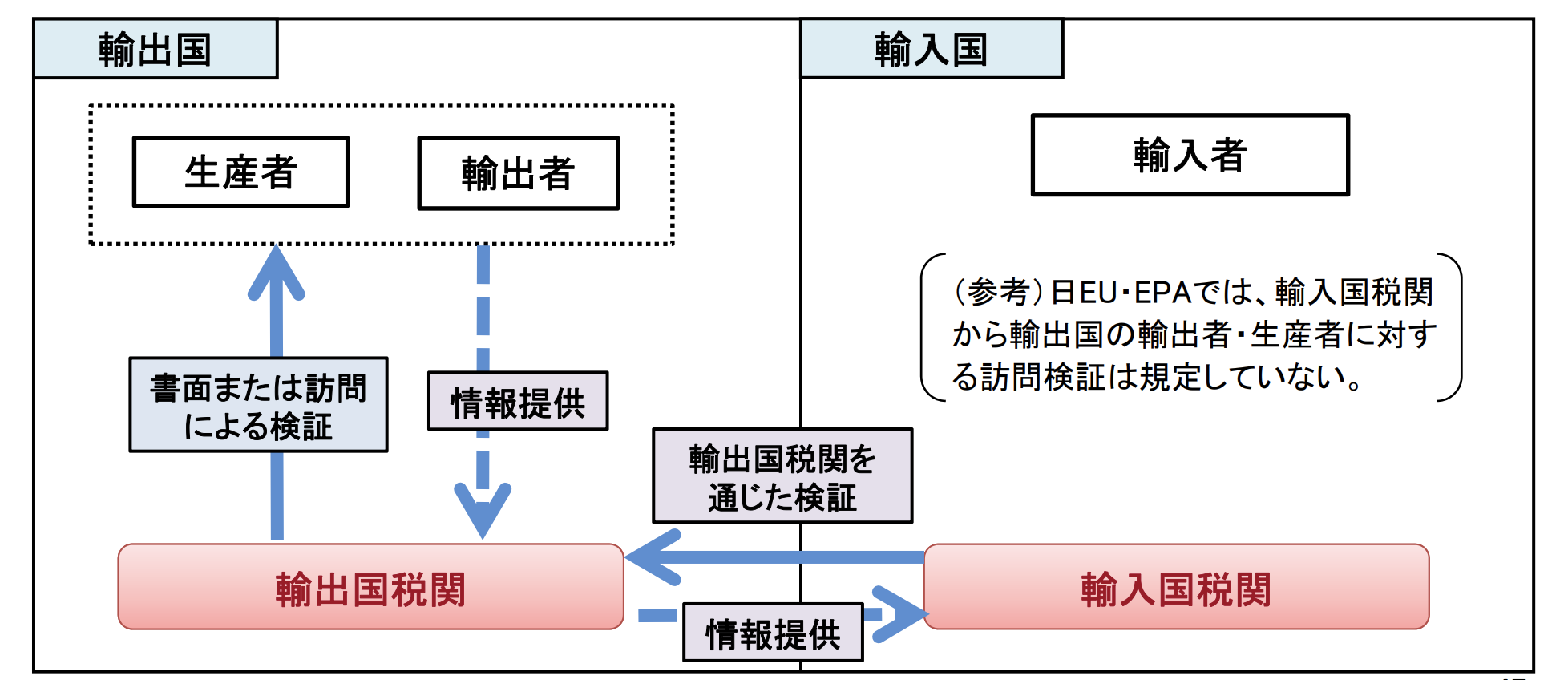

輸入国税関による検認の方法

輸出国の当事者に対する検認の実施方法について、TPP11と日EU EPAには違いがあります。両協定とも、輸入国税関が輸入者に対して、輸入時もしくは事後に情報提供を求めることができる点は共通していますが、輸出者(生産者)が原産地証明書を作成した場合の、輸出国の当時者へのアプローチの仕方が異なります。

- 直接的なアプローチ:TPP11は輸入国税関が直接輸出者または生産者に検認を行う制度

- 間接的なアプローチ:日EU・EPAでは輸入国税関による輸出国税関への情報提供の要求を受け、輸出国税関が輸出者に検認を行い、その結果を輸入国税関に回答するという間接的な検認制度

以下順に詳細を記載します。

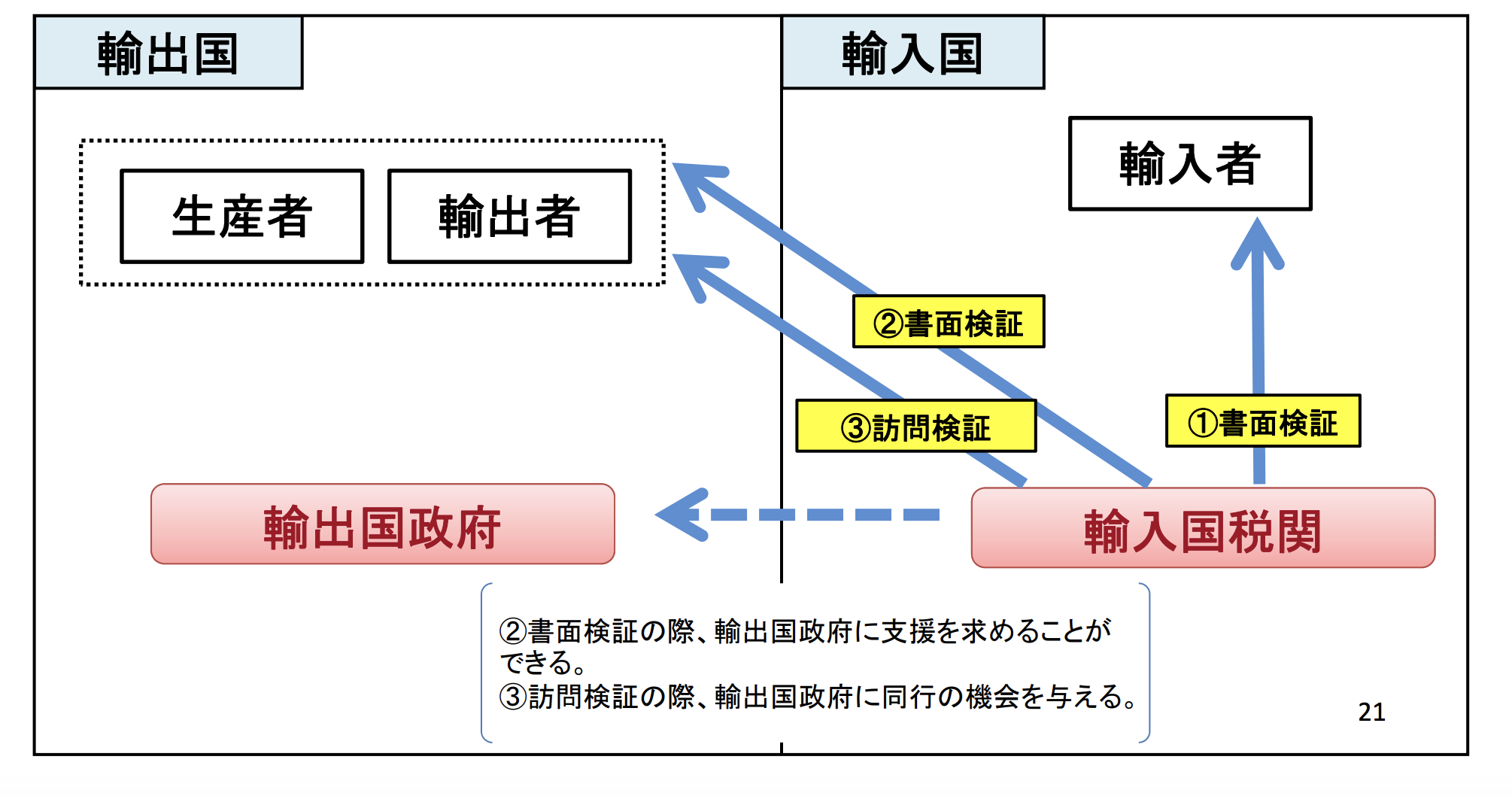

TPP11の場合

輸入された産品の原産性に疑義がある場合、税関は、産品についての情報を求めることができる。

① 輸入者に対する書面による検証(書面検証:産品について、質問票等により情報を求めること)

② 輸出者・生産者に対する書面検証

③ 輸出者・生産者に対する訪問検証(事務所や工場等を訪問し、産品の原産性を確認すること)

出典:TPP11&日EU概要 2019年1月東京税関 総括原産地調査官

出典:TPP11&日EU概要 2019年1月東京税関 総括原産地調査官

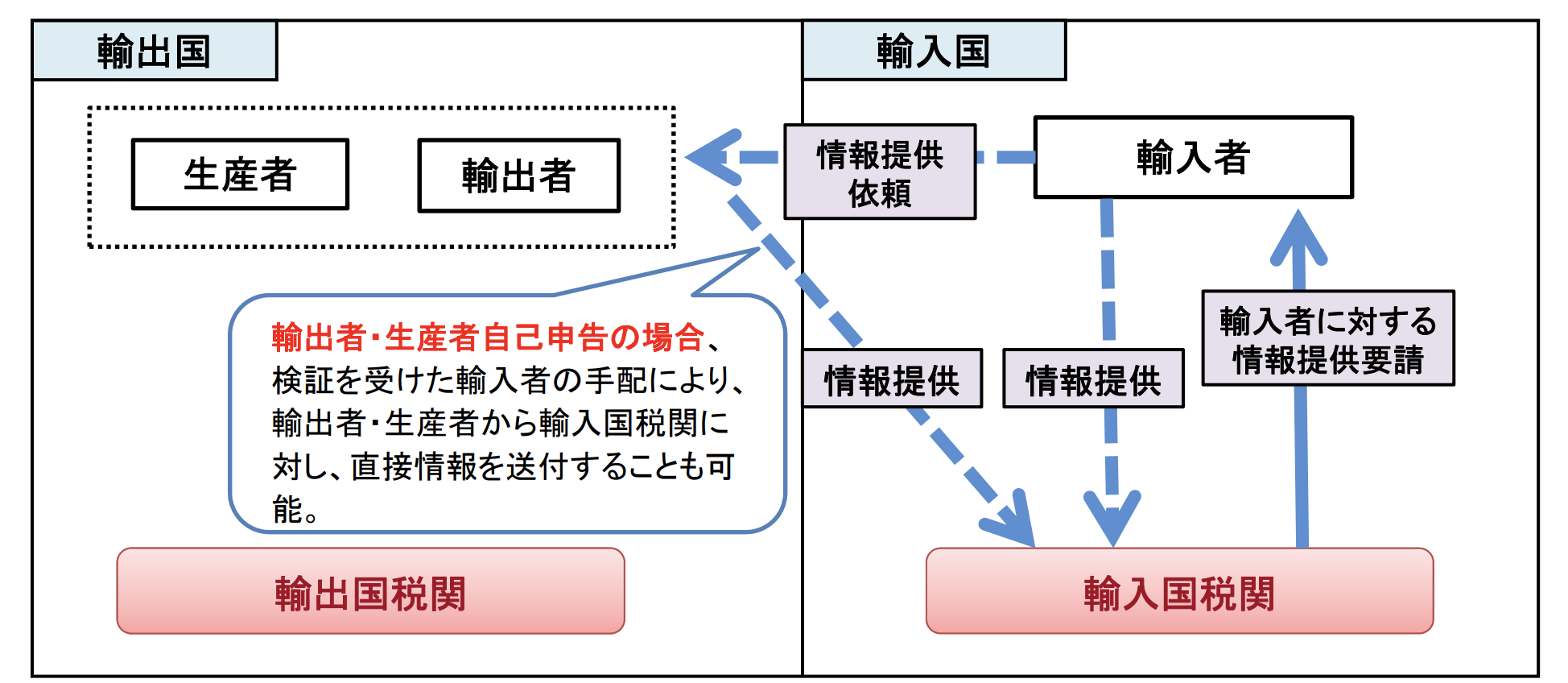

日EU EPAの場合

輸入された産品の原産性に疑義がある場合、輸入国税関は、産品についての情報を以下の方法により求めることができる。

① 輸入者に対する検証

出典:TPP11&日EU概要 2019年1月東京税関 総括原産地調査官

② 輸出国税関を通じた輸出者・生産者に対する検証

※輸出者又は生産者が原産品申告書を作成した場合のみ。

出典:TPP11&日EU概要 2019年1月東京税関 総括原産地調査官

まとめ

このように同じ自己申告制度を使っているTPP11と日EU EPAでも、日EU EPAのように輸出者(生産者)と輸入者によって申告の書式が異なる場合や、輸出者(生産者)が原産地証明書を作成した場合の輸入国税関の検認のアプローチの仕方に相違点がありますので、TPP11や日EU EPAを活用する場合は注意してください。自己申告制度になり第三者証明制度のように第三者のチェックが入らないので、今まで以上に条文の要件を詳細に検討する必要があります。

なお、自己申告制度の作成を専門家に代行するということも一つの手段としてありますので、もしお困りの際はこちらまでご連絡いただけたらと思います。

-

前の記事

中華圏のFTAを活用する!(台湾編) 2019.12.23

-

次の記事

関税は税金じゃない!? 2020.01.21