関税は税金じゃない!?

- 2020.01.21

- 関税

動画はこちら!!

音声解説はこちら!

厳密に言うと関税は税金ではありません。英語では「Tariff」や「import duty」と言われ、「Tax」という文字は使われていません。

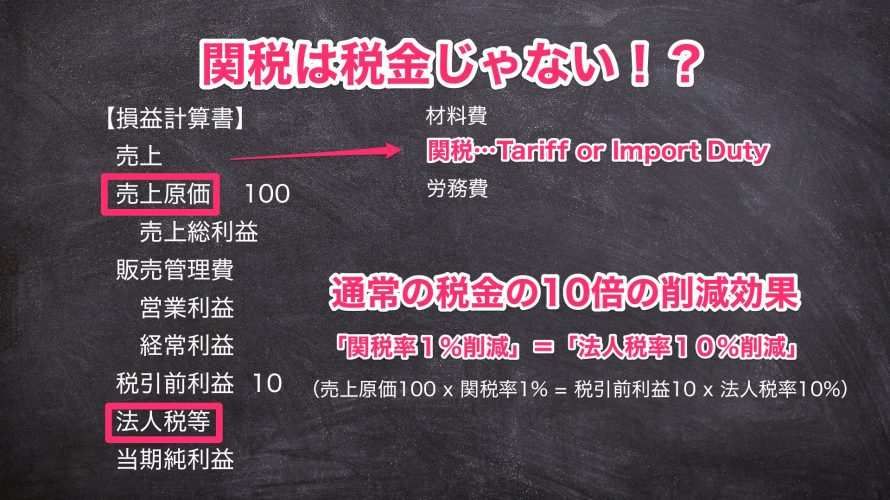

損益計算書の「法人税等」には関税は含まれていない

よく、企業様に「毎年いくら関税は支払っているか把握されていますか?」と質問しても、すぐに答えが帰ってきません。というのも、関税は損益計算書の「法人税等」に含まれていないので、税金のところを見ても数字がすぐに把握できないのです。

一方、「毎年いくら法人税を払っていますか?」と質問すれば、損益計算書を見たことがある人はわかる通り、損益計算書には「法人税等」という項目があります。そこで上の図でいくと、損益計算書を見れば「はい、年間XX程度払っています」と回答できます(厳密には法人税等には法人税、法人事業税、法人住民税が含まれます)。

損益計算書の「売上原価」に関税は含まれている

実際に損益計算書の勘定科目で関税はどこに含まれているかを知ると、関税は普通の税金と違うことに気がつきます。実は、関税は「売上原価」に含まれています。

売上原価の中身はその仕入れた材料の「材料費」や、「関税」そして材料を使って製品を製造した際にかかった「人件費(労務費)」などが含まれます。従って、ある材料を海外から輸入した際に関税を支払った場合は、材料費と同じ売上原価に関税は含まれるのです。

この通常の税金とは違うのに、なぜか「税」という言葉がつかわれていて、人々を惑わせているのがこの「関税」なのです。

税理士試験科目にも関税はない

余談ですが、税理士の試験科目には関税はないですよね?国税庁のホームページのQ&Aで下記のような回答がありました。そこには「税法に属する科目等」には「関税、とん税及び特別とん税を除く」と記載されています。

問19 改正税理士法第7条第2項に規定する「税法に属する科目等」のうち「財務省令で定めるもの」とは何か。

(答) 財務省令で定めるものとは、(1)税法の試験科目以外の租税(関税、とん税及び特別とん税を除く。)に関する法律、(2)外国との租税(関税、とん税及び特別とん税を除く。)に関する協定を扱う科目、(3)「税法の試験科目及び(1)・(2)」に類する科目とされています。

なお、(3)には、複数の税法を横断的に扱う科目(例:租税法)等が該当します。

出典:国税庁HP:「税法に属する科目等」の学問領域について

実は、前職とかで、関税も税金だから、顧問税理士に聞いたらいいのかなと思っていろいろ聞いたことがあるのですが、関税のこと聞いてもよくわからないようなんですよね。。。そして、「関税や国際税務に詳しい税理士さんってあまりいないんですよね」と言われました。

このように税理士試験に関税という科目はなく、そもそも関税は輸入時に払わなければならない手数料のようなもので、国に納めるという意味では国税と言えるが、大分毛色が違うのだなということが分かっていただけたかと思います。

関税削減は法人税削減の10倍も利益にインパクトがある

今まで、説明してきたように、関税が売上原価に含まれていることを忘れているとそのインパクトの大きさも勘違いしてしまうことがあります。

つまり、関税1%削減できますというと、たった1%かって思ってしまうんです。法人税率を1%下がりますって言われても大した額にはなりませんよね、、上の図では税引き前利益が10なので、これを10億円とした場合、法人税率が1%下がるといわれてもたかだか1千万円です。人件費1~2人分くらいですよね。でも関税1%削減というと、売上原価の1%が減る可能性があると言うことです。そうすると、だいたい売上原価は法人税等調整額の10倍ほどの規模があるので、1%でも1億円となるのです。

しかも関税って、個別の製品では5〜10%下がるケースもたくさんあるので、関税が下げられない製品も含めて平均しても、最低1%くらいは下ります。そうすると関税1%下げれば1億円下がるとなれば、大分話は違ってくるのではないでしょうか?

頑張って法人税を下げて節税するより、FTA等を使って関税を下げることがいかに有効かというのを理解いただけたかと思います。

法人税は年2回の支払いだが、関税は輸入の都度払う

FTAを使ってサプライチェーンを構築して関税さげるって中長期的な話じゃない?関税下げてもすぐ利益に直結するの?という質問もよく受けます。関税は中長期的に効果ではなく、即利益アップに繋がります。特にキャッシュへのインパクトが大きいです。

実は法人税というのは年に2回納めれるのが通常ですが、当然節税によって税前利益を減らして法人税の金額を下げれば、この2回の支払う額を減らすことができます。

一方、関税は輸入の都度支払うことになるので(もちろん通関業者に立て替えてもらっている場合は月毎といったこともありますが。。。)、都度払いの金額が、削減したその日から将来に渡ってずっと、その商品を輸入する限りにおいて関税は下がるのです。携帯割の宣伝じゃないですが、その商品を輸入する限り継続して毎回ずっとお得なんです。

日本の貿易の7割がFTA対象へ

日本が締結するFTA(EPA)も大きく拡大しています。また、2018年12月のTTP11が発効されました。加盟国は、日本、シンガポール、マレーシア、ブルネイ、ベトナム、オーストラリア、ニュージーラント、カナダ、ペルー、メキシコ、チリの11カ国です。そして、2019年2月には、EU28カ国との間に日EU EPAのが発効されています。さらには、日本とアメリカは日米貿易協定が1月1日に発効されました。

このように、2018年〜2019年のここ2年程度で、メガFTAを日本は次々と締結しています。TPP11発効以前はFTA(EPA)対象となるのは日本の貿易の2割に満たなかったにも関わらず、これによって7割を超えてきました。つまり、ほとんどがFTAの対象となっているのです。このように現在はFTAを考えないで貿易をすること自体が損という時代に突入しています。

まとめ

企業のみなさま、関税を下げられる可能性がますます高まってますので、是非検討ください。まずは下記を念頭に、自社で関税をいくら払っているかから始めてみてください。

- 関税1%削減は、法人税10%削減に匹敵!

- 関税を削減すると、即日利益アップ!

- TPP11や日EU EPAの発効で、日本の貿易の7割がFTA対象に

この記事に関するお問い合わせや専門家への無料相談はこちらから!

-

前の記事

TPP11と日EU EPAでの自己申告制度の相違点 2020.01.06

-

次の記事

グループ間取引の関税について 2020.01.29