完全生産品の原産性の判定基準は?

昨日は、原産品には「完全生産品」、「原産材料のみから生産される産品」と「非原産材料を用いて生産される産品」の3種類があるとお伝えしました。

今回はその中のひとつ、「完全生産品」についてその原産性の判定基準について詳しくみてみます。どういう条件を満たしたら、該当の産品が「完全生産品」となり、「原産性あり」の原産品として判断され、関税の優遇を得られるかといった内容です。

完全生産品とは

「完全生産品」とは、

- 締約国において栽培され、かつ収穫される植物や、このような植物から得られる生産品(例:果実、野菜等)

- 締約国において生きている動物から得られる産品(例:卵、牛乳等)

- 締約国において算出される天然の物質(原油、石炭等)

といった最初の原材料の段階からすべて国内で得られる産品をいいます。

完全生産品の具体例(日・タイEPA)

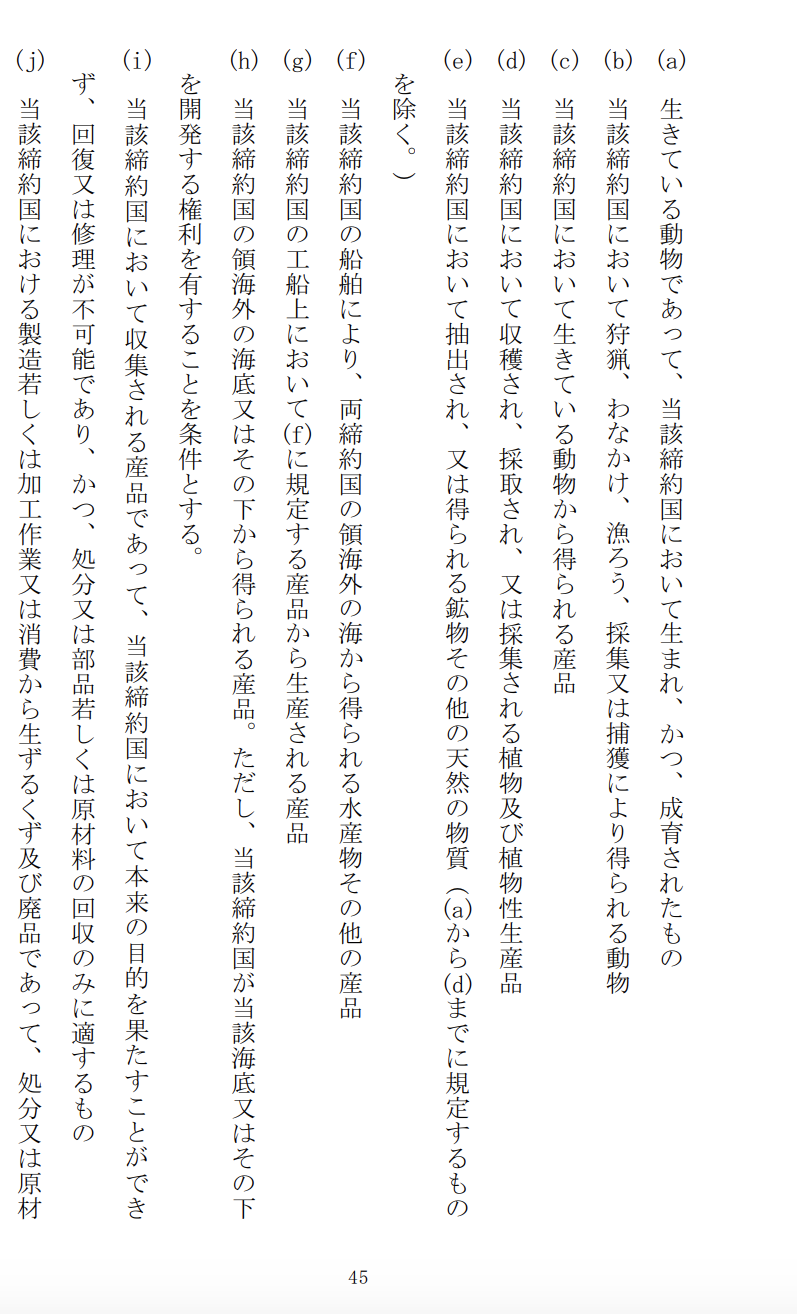

具体的には、以下のような産品を含みます。今回は、日・タイEPAの規定(第28条:原産品)を参照してみます(下図(a)〜(l)ご参照)。条約ごとに多少異なる場合もありますが、基本的には変わりません。ただ詳細となりますと、個別に該当の条約を確認する必要があります。

農水産品の添付書類

最後に、農水産品は品目ごとに以下の添付書類が必要になりますのでご注意ください。

- 農林産品 → 生産証明書

- 農林産加工品 → 製造証明書

- 水産品 → 漁獲・養殖証明書

- 水産加工品 → 加工証明書

なお、この記事に関するお問い合わせや専門家への無料相談はこちらから!

-

前の記事

原産品の3つの種類 2019.10.02

-

次の記事

「原産材料のみから生産される産品」の原産性の判定基準は? 2019.10.04