関税削減!!三国間貿易 日EUEPA活用 自己申告文をどこに書くのか?

動画解説はこちら!!

三国間貿易は、通常の二国間貿易と異なり、販売者(インボイス(請求書)の発行者)と輸出者が異なるので注意が必要です。三国間貿易で日EUEPAを活用する場合、自己申告文を輸出者のインボイスに記載すると、第3国の販売者のインボイスに差し代わってしまいます。したがって、インボイス以外のデリバリーノート等の商業上の文書に自己申告文は記載ください。

三国間貿易 EPAの活用

三国間貿易とは、商流は「日本→第三国→ドイツ」、物流は「日本→ドイツ」に直接輸送するケースが該当します。この場合、第三国のインボイスを使ってドイツで輸入するが、輸出者は日本で日本の原産資格を有する場合、日本の特定原産地証明書を付すことで日EU EPAの特恵関税の恩恵を享受できます。ちなみに、インボイスが第三国において発行されたことのみを理由として、関税上の特恵待遇が否認されないことが明確に日本EU EPAのガイダンスに規定されています。

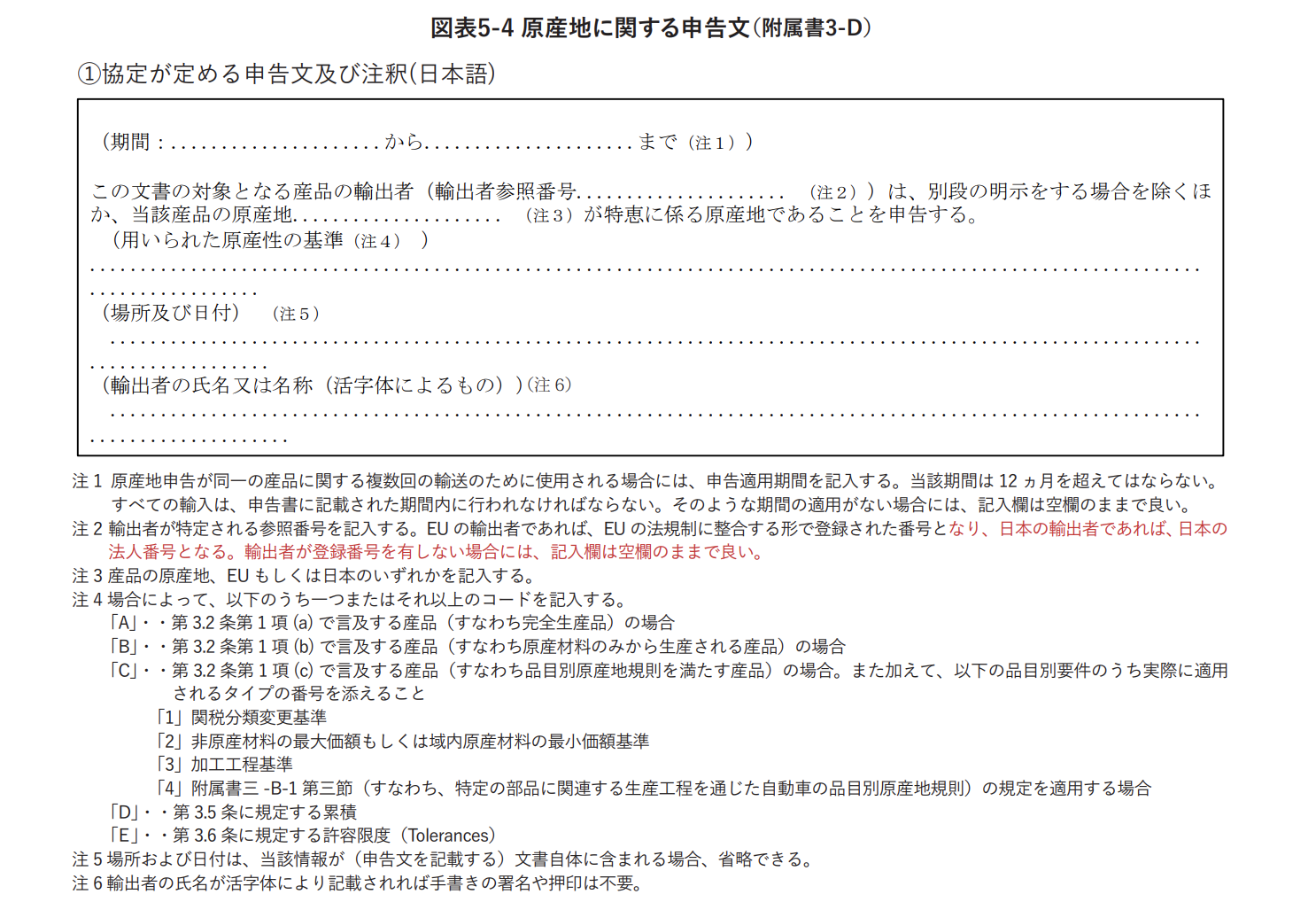

日EU EPA 輸出者の自己申告文(附属書3-D)

第三国の輸出者のインボイスに申告文は載せられない

通常の二国間貿易の場合は、輸出者発行のインボイスに自己申告文を載せればよいのですが、三国間貿易の場合は輸入者の元に届くのは第三国の輸出者発行のインボイスになります。そこに記載は自己申告文を記載することは可能でしょうか?

答えは否です。第三国のインボイスに記載はできません。日EU EPAのガイダンスに「輸出者(生産者または貿易事業者)が日本国内に所在する一方で仕入書を発行する貿易事業者が第三国で設立されている場合、第三国の貿易事業者が発行した文書上に日本国内の「輸出者(生産者または貿易事業者)」が当該申告を記載することはできません。」となっています。

第三国貿易の場合、申告文はインボイス以外の商業上の文書(デリバリーノート等)に記載可能

それでは、自己申告文はどこに記載したらいいのでしょうか?

こちらもガイダンスに記載があります。「日本国内に所在する「輸出者」により発行された商業上の文書(デリバリーノート等)上には当該申告を記載することが可能」となっております。

(参考)デリバリーノート:貿易を行う企業間や個人間のやり取りで使う納品書や受領書の役割を持つ書類

別の文書(例えば無地もしくは企業名レターヘッド入りのもの)にて申告を記載することも可能

なお、別の文書(例えば無地もしくは企業名レターヘッド入りのもの)にて申告を記載することも可能です。この場合は、以下の方法により仕入書や商業上の文書と当該別紙を関連づける必要あります。

①仕入書、その他商業上の文書に当該別紙との関連を明記する

または

②当該別紙に仕入書、その他商業上の文書との関連を明記する

①の場合:仕入書、その他商業上の文書に以下文言を記載の上、文書番号XXX-XXXの別紙を添付

The statement on origin is made out on an attached document No. XXX-XXX

②の場合:別紙上に以下の文言、及び関連づける仕入書番号や仕入書発行日を記載

The separate document is an attachment to the following invoice:

No. YY-YYY-YY DATE. ZZ. ZZ. 20ZZ

この記事に関するお問い合わせや専門家への無料相談はこちらから

-

前の記事

関税削減!!日英EPA交渉 乗用車の関税推移を予測してみました 2020.08.15

-

次の記事

関税削減!!日EUEPA 自己申告制度 生産者と輸出者 4つの申告文記載方法 2020.08.20