関税削減!!日EUEPA 自己申告制度 生産者と輸出者 4つの申告文記載方法

動画解説はこちら!!

自己申告制度は、生産者と輸出者のどちらも申告することが可能です。認めらる申告の仕方は4通りあります。ただし、商業上の文書(インボイス等)の発行者と申告文の記載者が異なる場合は、「商業上の文書を発行した者でないこと」を申告文に明記する必要があります。

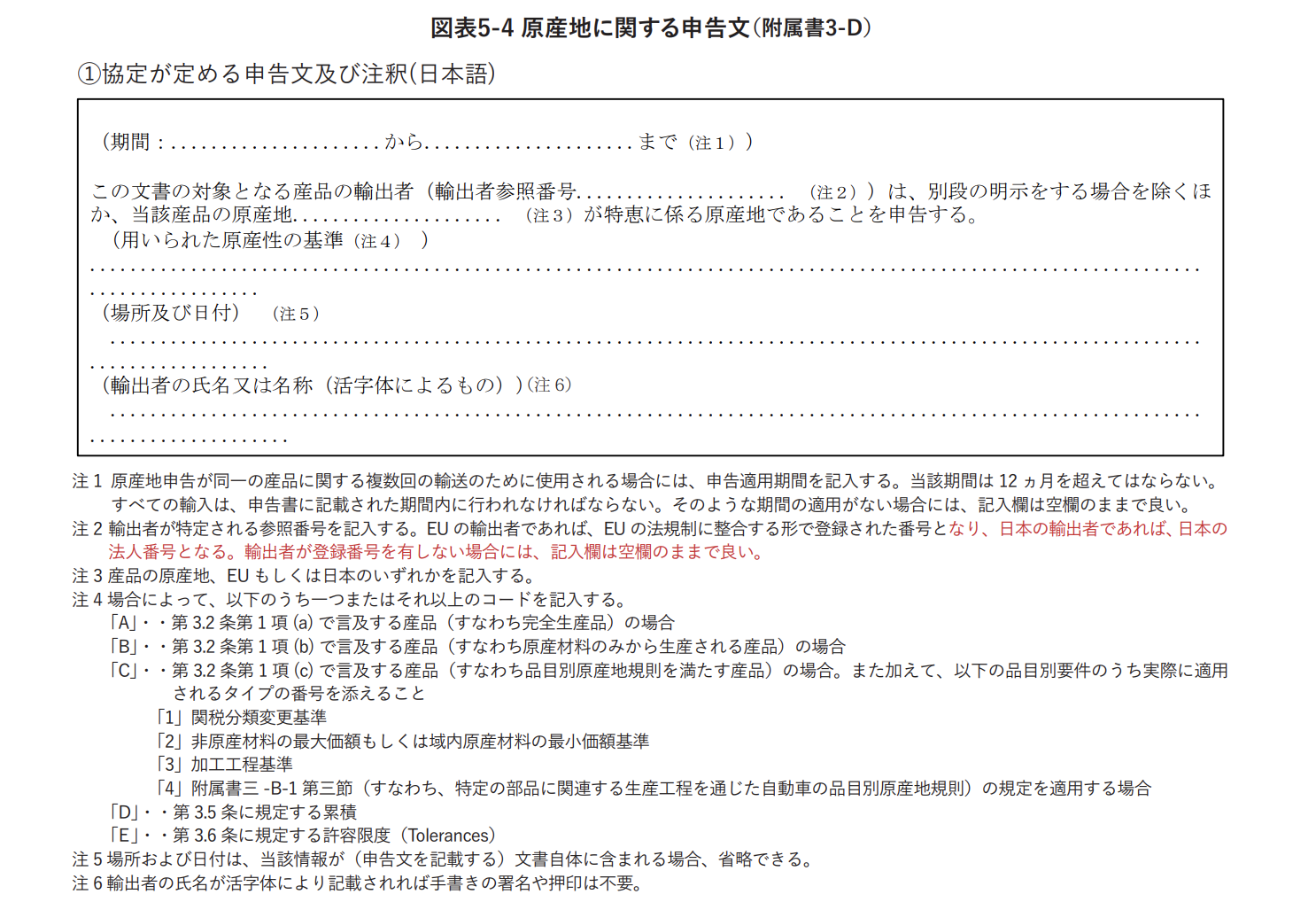

日EU EPA 自己申告文(附属書3-D)

自己申告文は下記になります。生産者が輸出者が異なる場合、この原産地に関する申告文をどの文書に記載するか4通りの方法があります。なお、生産者と輸出者が同じ場合は、通常インボイスに記載するケースが多いです。

日EU EPA 自己申告文 認めらる4つの記載方法

① 生産者が産品の輸出をしなくとも、自身の作成する文書上(納品書や請求書)に申告文の文言を記載する場合

② 輸出申告を行う事業者(例えば商社等)が生産者からの情報(サプライヤー宣誓書等)に基づいて自身が作成する文書上(インボイス等)に申告文の文言を記載する場合

③ 生産者が産品の輸出をしなくとも、輸出申告を行う事業者の作成する文書上に申告文の文言を記載する場合

④ 輸出申告を行う事業者が生産者からの情報に基づいて生産者の作成する文書上に申告文の文言を記載する場合

▶︎ ③、④については、「産品の原産地に関する申告者」と、「同申告文を記載するインボイスその他の商業上の文書の作成者」とが、同一でないため、「商業上の文書を発行した者でないこと」を書類上に明記する必要があります。

この記事に関するお問い合わせや専門家への無料相談はこちらから

-

前の記事

関税削減!!三国間貿易 日EUEPA活用 自己申告文をどこに書くのか? 2020.08.19

-

次の記事

関税削減!!日EUEPA ガイダンス更新 3つのポイントを簡単解説! 2020.08.21