関税削減!!日EUEPA ガイダンス更新 3つのポイントを簡単解説!

2019年12月に日EUEPAのガイダンスが更新され、原産地に関する申告文の作成方法について詳細な説明が加わりました。今回は、その3つのポイントについて簡単に解説します。

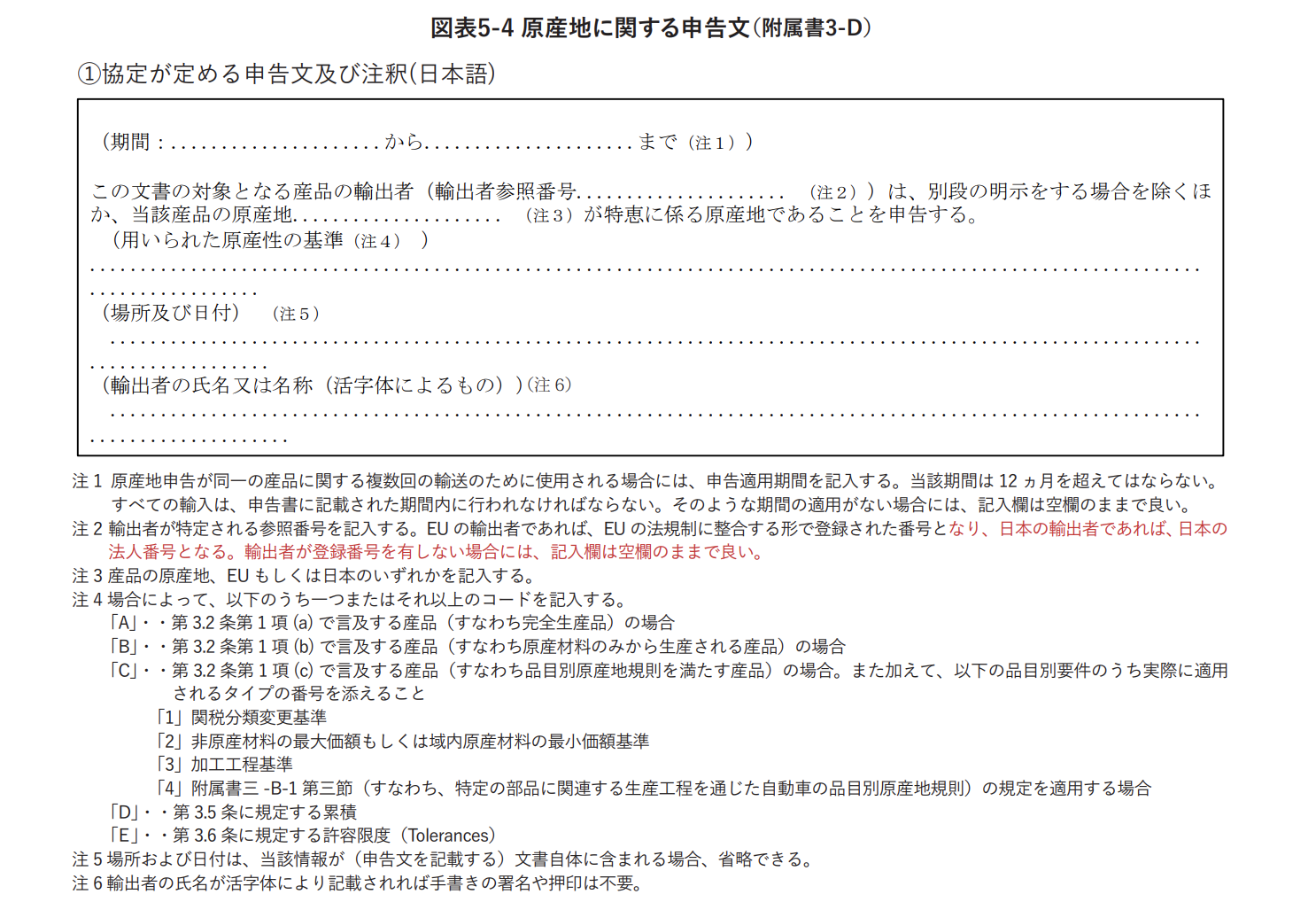

日EU EPA 原産地に関する申告文のフォーマット

日EU EPAの輸出者(生産者含む)の原産地証明に利用される申告文のフォーマットは下記になります。

日EU EPA ガイダンス更新 3つのポイント

日EU EPAのガイダンス更新の3つのポイントは下記になります。

① 生産者が作成する原産地に関する申告の適切な取り扱い

② 原産地に関する申告を記載できるとされる「その他の商業上の文書」の例示

③ 第三国で発行されたインボイスとともに使用される原産地に関する申告の適切な取り扱い

以下、これら3つのポイントの詳細を説明します。

日EU EPA ガイダンス更新 3つのポイント その1

① 生産者が作成する原産地に関する申告の適切な取り扱い

原産地に関する申告を作成できる「輸出者」(=「EPA上の輸出者」)に、「自身が産品を輸出しなくとも、実際の輸出者が作成するインボイス等の文書上に原産地に関する作成を行う者」が含まれるとされ、「産品の原産地に関する申告者」と、同申告文を記載する「インボイスその他の商業上の文書」の作成者とが、同一である必要はないことがあらためて確認されました。ただし、原産地に関する申告を作成した「輸出者」が商業上の書類を発⾏した者でないことを、書類上に明記する必要があります。

日EU EPA ガイダンス更新 3つのポイント その2

② 原産地に関する申告を記載できるとされる「その他の商業上の文書」の例示

原産地に関する申告を作成できる文書は「インボイス・その他の商業上の文書」とされていますが、「その他の商業上の文書」として、プロフォーマインボイス、船積書類(パッキングリスト、デリバリーノート)などが今回のガイダンスで例示されました。

日EU EPA ガイダンス更新 3つのポイント その3

③ 第三国で発行されたインボイスとともに使用される原産地に関する申告の適切な取り扱い

インボイスが第三国において発行されたことのみを理由として、関税上の特恵待遇が否認できないと日EU EPAには規定されています。したがって、第三国の事業者がインボイスを発行する貿易の場合には、「原産地に関する申告は、輸出締約国に所在する「輸出者」が作成する商業上の文書(例えば、デリバリーノート)に記載されなければならない」とされました。

この記事に関するお問い合わせや専門家への無料相談はこちらから

-

前の記事

関税削減!!日EUEPA 自己申告制度 生産者と輸出者 4つの申告文記載方法 2020.08.20

-

次の記事

関税削減!!日EUEPA 自己申告制度 生産者 輸出者の記載方法 図解版 2020.08.23