【10分でわかる!!】原産性の判断基準を網羅的に簡単解説!

- 2020.02.16

- 10分でわかるシリーズ(動画付き) EPA/FTA 関税

動画解説はこちら!

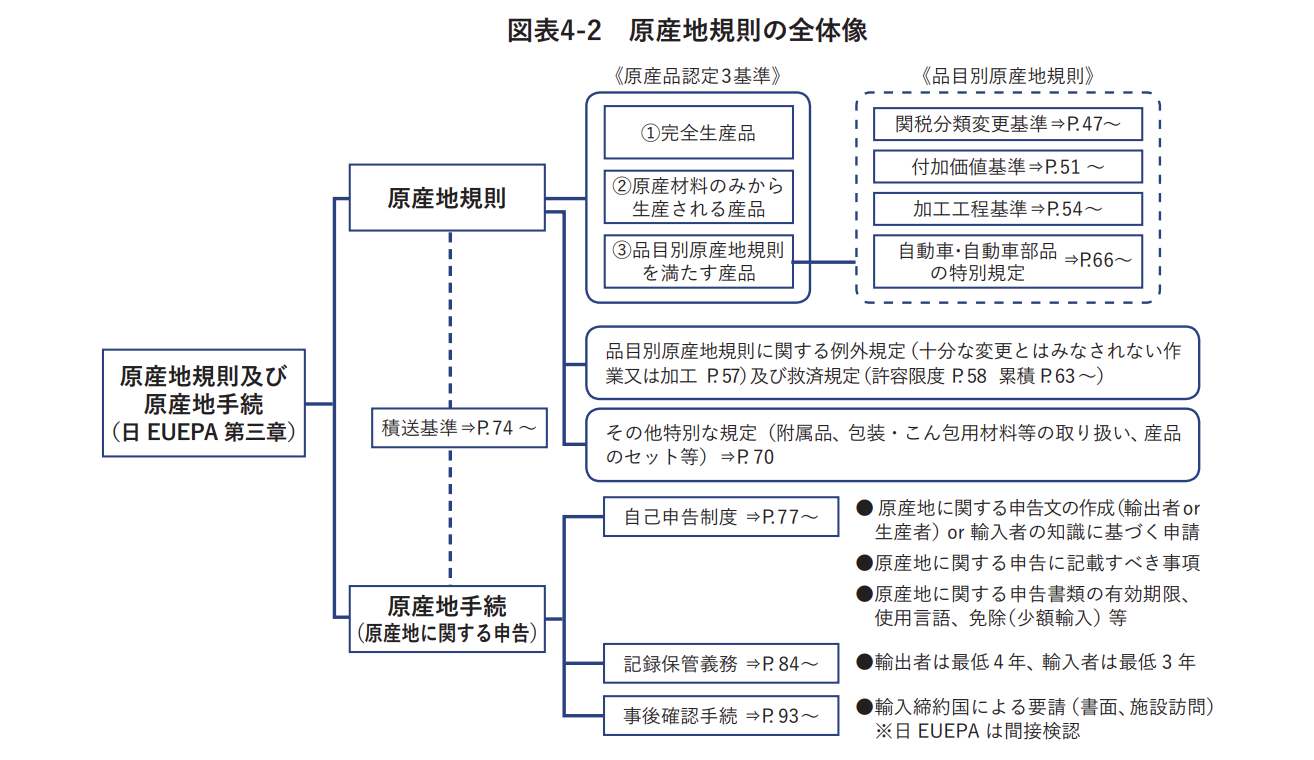

原産地規則の全体像

日EU EPAによる関税の撤廃・低減を得るためには、以下を要件を遵守する必要があります。その中で、今回は原産地規則を掘り下げます。

- 原産地規則(関税分類変更基準や付加価値基準)

- 積送基準(輸送の仕方の決まりごと)

- 原産地手続(自己申告、記録保管、検認)

以下の原産地規則の全体像は下記の図がとてもわかりやすいので是非こちらを参照ください。

出典:

出典:原産地規則について

原産品とみなされるには、以下に該当する必要があります。

- 完全生産品

- 原産材料のみから生産される産品

- 品目別原産地規則を満たす産品

- 関税分類変更基準

- 付加価値基準

- 加工工程基準

1. 完全生産品

日本国内(EU原産の場合はEU域内)で完全に得られ、又は生産される産品は、原産品となります。具体的には農水産品(動植物・魚介類等)、鉱物資源などが該当します。

2. 原産材料のみから生産される産品

生産に直接使用された材料(一次材料)のすべてが原産材料であれば、それによって生産された産品は原産品となります。

なお、直接使用される材料(一次材料)の生産に使用される材料(二次材料)の中に、非原産材料(日本又はEU以外の第三国で得られた材料)が含まれていても、当該一次材料が品目別原産地規則(PSR)を満たしていれば、その1次材料は原産材料となるので、そのような原産材料が1次材料としてあったとしても「原産材料のみから生産される産品」として原産品となります。

3. 品目別原産地規則を満たす産品

非原産材料を使用して生産された産品であっても、締約国内での加工等の結果として、当該材料に実質的変更があった場合、その産品を原産品と認めるもの

実質的変更を満たす基準とは?

原産品判定基準は、産品のHSコード毎に品目別規則においてきめられており、いやゆる非原産品が「実質的な変更」を満たす基準として、「関税分類変更基準」「付加価値基準」「加工工程基準」が品目別(HSコード毎)に定められています。なお、これを証明する責任は、輸出する企業側にあります。企業は、証明できる書類を準備し、原産地証明を取得します。また取得後もこれを保管する必要があります。

関税分類変更基準:非原産材料と最終産品との間に特定の関税分類(HSコード)の変更があること

付加価値基準:非原産材料に、一定以上の付加価値を付加すること

加工工程基準:非原産材料に特定の加工(例:化学品の化学反応)がなされること

この記事に関するお問い合わせや専門家への無料相談はこちらから!

-

前の記事

これだけ見れば1週間分まとめてわかる!日EU EPA1週間ダイジェスト 2020.02.09

-

次の記事

【10分でわかる!!】付加価値基準のお助けルール! 2020.02.16