関税番号変更基準の救済措置「デミニマス」

僅少の非原産材料(デミニマス)規定

ある部品で全体に占める割合が小さいにも関わらず、当該部品のHSコードが産品のHSコードと同じために、関税番号変更基準の要件を充たさない場合の救済措置として、ある一定割合の非原産材料に対して、関税番号変更基準の評価から外して考えることができます。これを「僅少の非原産材料(デミニマス)」といいます。

日・タイEPAでのデミニマス規定

日本とタイのEPAで具体的に見てみます。第30条で「付属書二に定める」とありますので、同時に付属書二の内容も確認します。

日・タイEPA 30条

日・タイEPA 30条

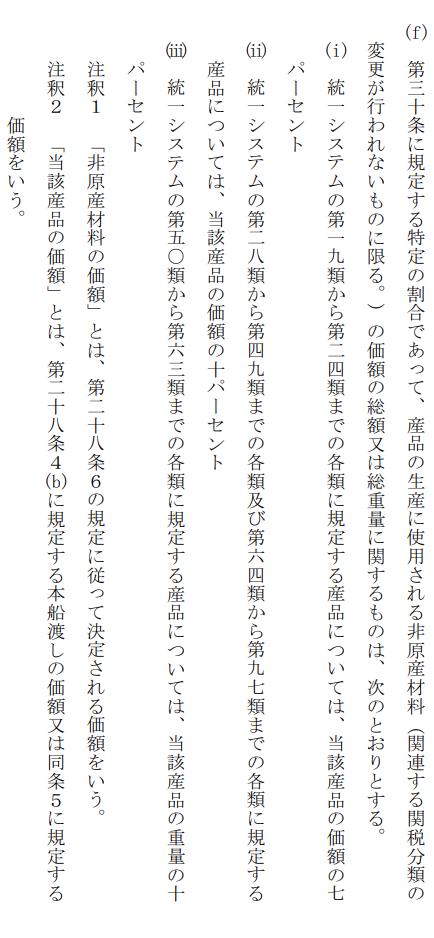

日・タイEPA 付属書二

日・タイEPA 付属書二

これによると、

- HSコードの第19類〜24類:産品の価額の7%

- HSコードの第28類〜49類、64類から97類:産品の価額の10%

- HSコードの第50類〜63類:産品の重量の10%

となっております。

したがって、日・タイのEPAでは、該当する産品について、非原産材料が上記の割合以下であれば、たとえ非原産材料が含まれていたとしても、産品全体を原産品としてみなすことができます。実務上も、すべての部品について関税番号変更基準を充たすことは難しい場合もあり、また、残り10%にたくさんの部品がある場合もあります。そういった場合、この救済規定を併せて適用することで、原産性有りと出来ますので、デミニマス規定は非常に重要です。

ただ、デミニマスの規定が適用されない産品もあるので、上でみたように個別のEPAやFTAの原産地規則を確認する必要があります。

なお、この記事に関するお問い合わせや専門家への無料相談はこちらから!

-

前の記事

ヒロさんの貿易実務ガイドブックvol.2-1「物流費削減への挑戦」 2019.10.12

-

次の記事

原産地証明における「累積」について 2019.10.16