期限は5年!!消費税払い過ぎても還付してもらえます!

動画解説はこちら

税務申告時から5年以内であれば消費税は「更生の請求」によって還付できます。輸入企業は、「付表2 課税売上割合・控除対象仕入税額等の計算表」の「課税貨物に係わる消費税額」に記載があるか確認ください。輸出企業は、「消費税の還付申告に関する申告書」を提出しているか確認ください。

消費税の基本的な計算方法

(納税する消費税)=(売上でもらった消費税)−(仕入・経費で払った消費税)

輸入企業 消費税の計算(関税ゼロ)のミス

国内売上 200万円 消費税 10%

▶️「仮受」消費税 20万円

輸入仕入 100万円 関税率 ゼロ 消費税 10%

▶️「仮払」消費税 正:10万円 誤:ゼロ

正:10万円 納付

誤:20万円 納付

▶️申告から5年以内なら10万円還付を受けられる

輸入企業 正しく処理したかの確認ポイント

過去に輸入仕入の実績がある場合は下記をご確認ください。

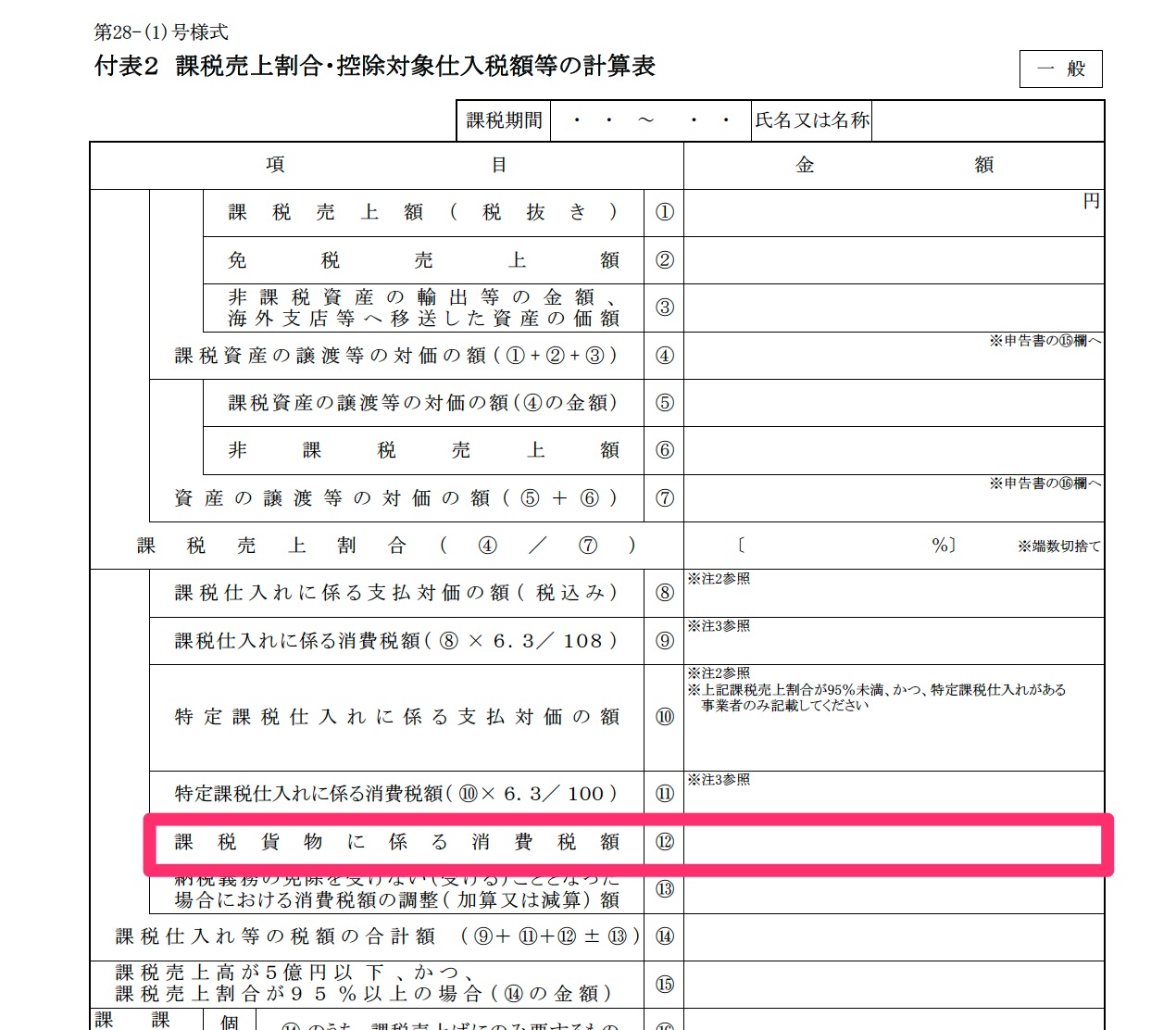

第 28-(1)号様式「付表2 課税売上割合・控除対象仕入税額等の計算表」の「課税貨物に係わる消費税額」に記載があるか

▶️第 28-(1)号様式には内国税の分のみ記載→下記「輸入消費税の計算方法(関税ゼロ)」①の金額を記載

▶️地方消費税は、第 27-(1)号様式にて記載

第 28-(1)号様式「付表2 課税売上割合・控除対象仕入税額等の計算表」

第 28-(1)号様式「付表2 課税売上割合・控除対象仕入税額等の計算表」

輸入消費税の計算方法(関税ゼロ)

仕入 100万円 関税率 ゼロ 消費税 10%

関税:ゼロ

内国税 100 x 7.8% = 78,000円 …①

地方税 78,000 x 2.2%/7.8% = 22,000円…②

消費税:①+② = 10万円

輸出企業 消費税の計算のミス

輸出売上 200万円 消費税 なし

▶️「仮受」消費税 ゼロ

国内仕入 100万円 消費税 10%

▶️「仮払」消費税 10万円

正:10万円 還付

誤: 0万円 還付請求を提出し忘れる

▶️申告から5年以内なら10万円還付を受けられる

輸出企業 正しく処理したかの確認ポイント

過去に輸出売上の実績があるか場合は下記をご確認ください。

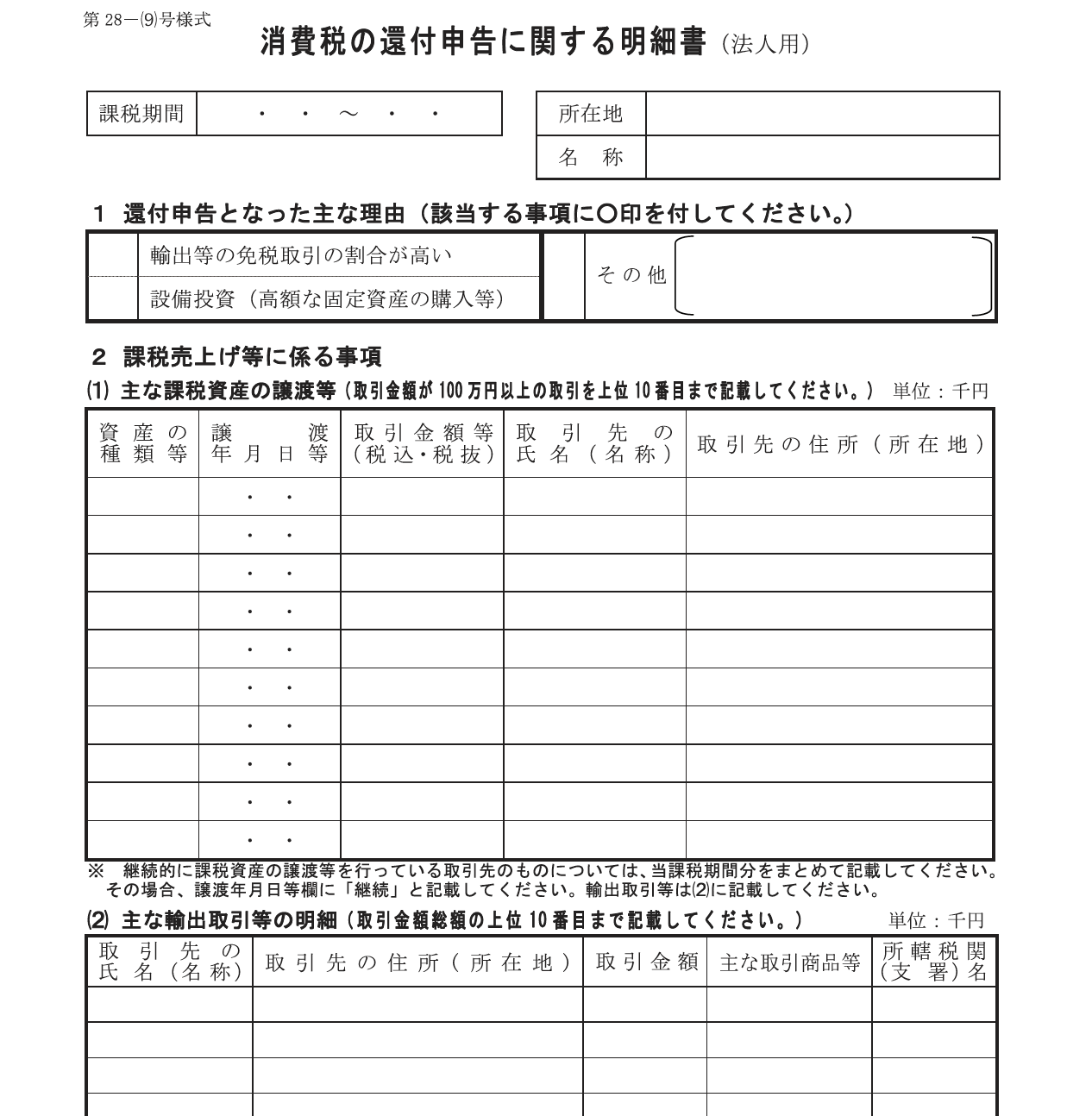

実績があった年度の税務申告時に、第 28-(9)号様式「消費税の還付申告に関する申告書」を提出しているか。

第 28-(9)号様式「消費税の還付申告に関する申告書」

第 28-(9)号様式「消費税の還付申告に関する申告書」

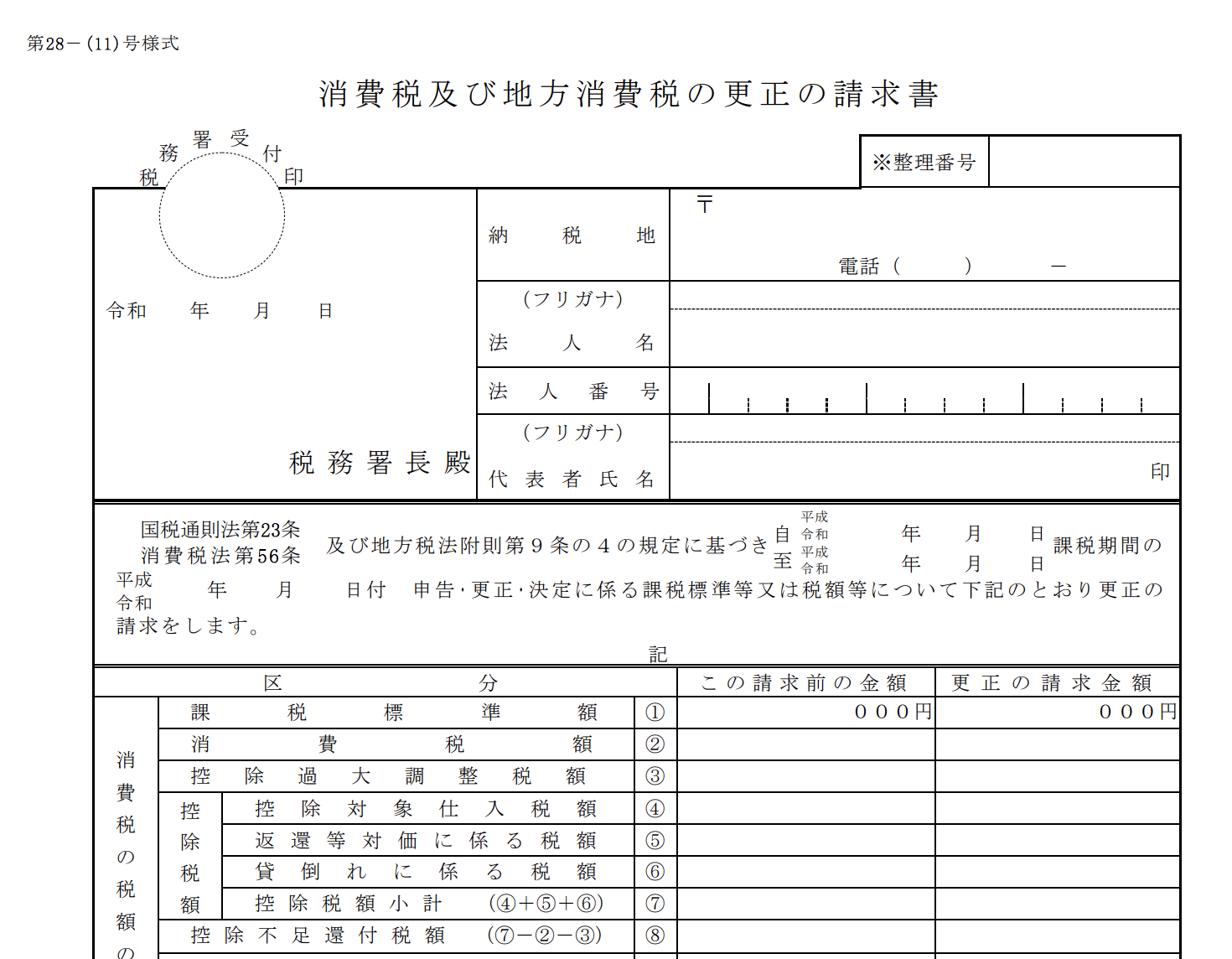

消費税及び地方消費税の更正の請求手続

申告から5年以内であればいい(例:2019年5月末に申告していれば2024年5月末まで)。更生の請求手続きに必要な様式は下記です。

第28-(11)号様式 消費税及び地方消費税の更正の請求書

第28-(11)号様式 消費税及び地方消費税の更正の請求書

まとめ

1. 申告時から5年以内であれば戻ってきます。

2. 第 28-(1)号様式「付表2 課税売上割合・控除対象仕入税額等の計算表」の「課税貨物に係わる消費税額」に記載があるか

3. 第 28-(9)号様式「消費税の還付申告に関する申告書」を提出しているか

この記事に関するお問い合わせや専門家への無料相談はこちらから!

-

前の記事

輸出企業も忘れずに!消費税戻ってきます!! 2020.03.24

-

次の記事

軽減税率要注意!国と地方の配分比率 消費税8%時代と違う!! 2020.03.26