原産地証明における「累積」について

累積とは

累積(Accumulation)とは、「最終生産品の生産過程でFTAやEPAの締約相手国の原産品を材料として使用した場合、この原産品を自国の原産材料として計算することができる」という考え方です。たとえば、日本とタイのEPAもおいて、最終完成品を日本で生産する場合、韓国から輸入した材料とタイから輸入した材料を用いた場合、韓国から輸入した材料は非原産材料となりますが、タイから輸入した材料は、日本原産として含めることが可能です。

つまり、自国でなくとも、締約国の材料であれば自分の国の原産として計算できます。さきほどの例でいきますと、企業側は韓国とタイのどちらからでも輸入できる材料であれば、なるべく「累積」が適用となるタイから材料を輸入するようになります。これによって日本とタイの貿易がより活発になるというEPAやFTAの本来的趣旨が「累積」の制度には反映されています。

累積の具体例(マーマレード)

出典:日本貿易関係手続簡易化協会 2018年3月

出典:日本貿易関係手続簡易化協会 2018年3月

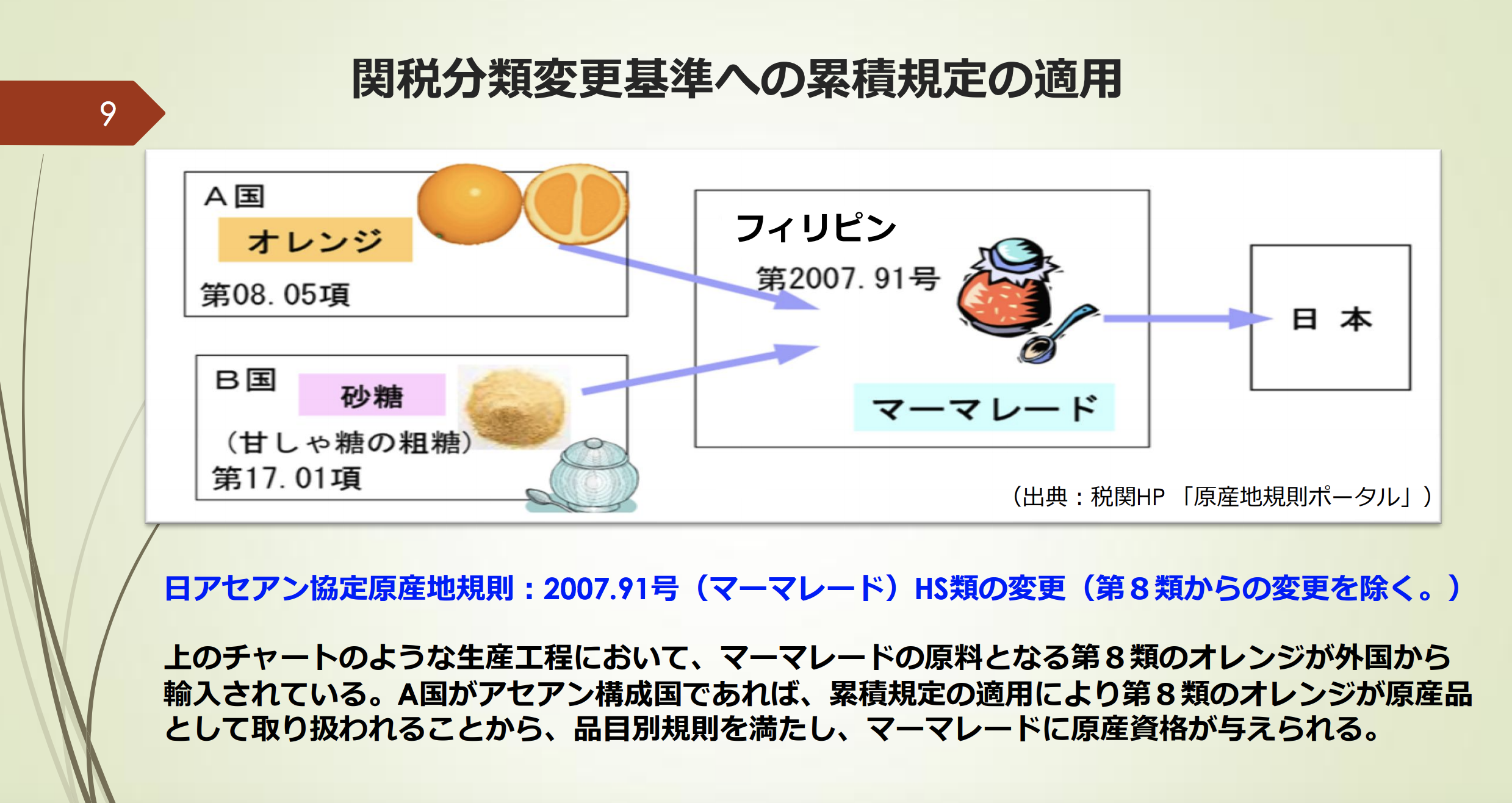

上の例ですと、マーマレード(HSコード:2007.91)についてCTCルールを用いる場合、HSコードの「類(上2桁)」の変更が必要とのことですが、但し書きとして括弧内に「第8類の変更は除く」とあります。したがって、通常であれば、オレンジはHSコード:0805なので8類となり、外国から輸入した場合は非原産材料となりフィリピンでの原産性が認められません。しかし上図のA国が、FTAやEPAの締約国であれば、累積規定の適用によって第8類のオレンジも原産品として取り扱われ、結果的に、マーマレードがフィリピンの原産資格を得られることとなります。そして日本で輸入する際、マーマレードはフィリピンの原産地証明書を付すことにより、日・アセアン協定で決められた優遇関税率を適用することが可能となります。

材料の仕入先を締約国に変更可能か

このように「累積」規定を活用することで、より原産資格を得られる可能性が高まりますので、検討の際は、材料の仕入先が締約国であるか、締約国でない場合は締約国からの仕入に変更できないかを検討することが大切です。その場合、変えた時の仕入値が高くなったとしても、関税率が減ることでトータル的にどちらが安いかを比較する必要があります。

証拠書類の保存の必要性

最終生産品の生産過程で、このように「累積」を活用して締約国の材料を原産材料として用いた場合は、その材料がその締約国の原産品であることを証明する書類(例えば、締約国が発行した特定原産地証明書のコピー等)を証拠書類として保存する必要がありますのでご注意下さい。

なお、この記事に関するお問い合わせや専門家への無料相談はこちらから!

-

前の記事

関税番号変更基準の救済措置「デミニマス」 2019.10.15

-

次の記事

原産品判定基準(その3)「付加価値基準」とは? 2019.10.17