「関税番号変更基準」による原産性はどのように証明すればいいの?

昨日は、「関税番号変更基準」の定義について説明しましたが、ではそれをつかってどのように原産性を説明すればいいのかをお話ししたいと思います。

部品表(Bill of Materials)による確認

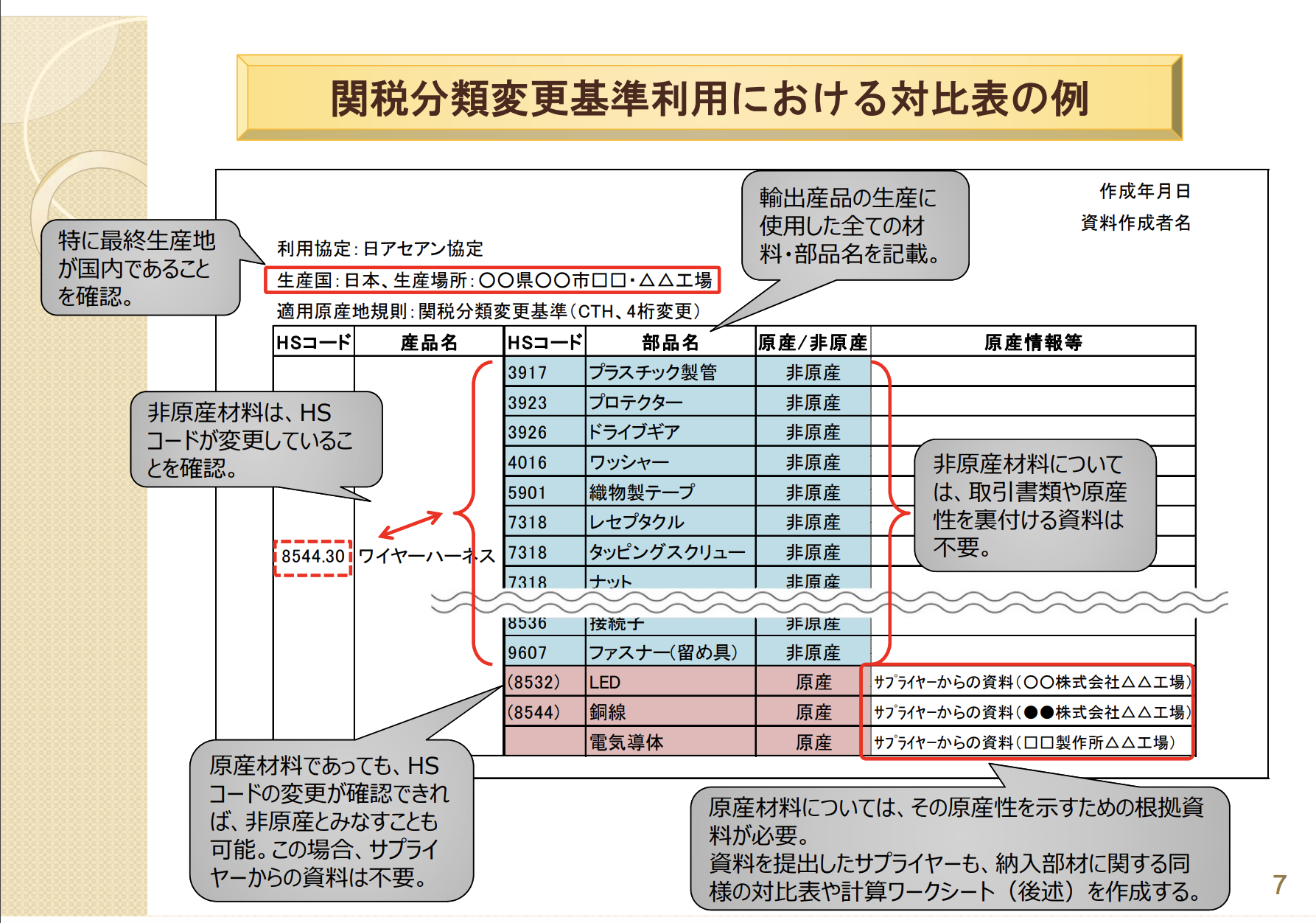

下図のような部品表を作成する必要があります。なお、生産者ではなく、商社等である場合はハードルは高くなりますが、生産者から入手することが必要です。非原産品については要求されているレベルでのHSコードの変更があることを確認し(CTHであれば上4桁が変わっていることがわかればよい)、当該HSコードの変更がない部品については、原産品にする必要があります。

出典:経済産業省「原産性を判断するための基本的考え方と整えるべき保存書類の例示」(2017年4月改訂)

出典:経済産業省「原産性を判断するための基本的考え方と整えるべき保存書類の例示」(2017年4月改訂)

上記のような図を作成して、関税分類変更基準を充たすことを確認できるれば一番いいのですが、かなりの工数を必要とするだけでなく、投入された非原産材料の品目数が膨大ですべてのHSコードを把握することが困難な場合もあります。その場合は、どのようにした方がいいでしょうか?

以下2つのやり方を紹介します。

1. 固まりとしての部分品(部品の集合体)にまとめる

関税番号変更基準は、実際に投入されたすべての部品について最小単位に分解して基準を充しているかを確認する必要はなく、非原産品である原材料と最終生産品との間で要求されたレベルのHSコードの変更が生じていればよいのです。よく誤解されて、最小単位に分解しなければいけないのかと考えられている企業様がありますが、HSコードの変更がみとめられる最大の部品の固まりで大丈夫です。

したがって、企業内の仕入・在庫管理にかんするまとまりに従い、関税番号変更基準を充たす範囲でまとめた形(部品一点一点ではなく、固まりとしての部分品)のHSコードを調べることで足ります。

2. 全てを非原産品としてみなす

関税番号変更基準の適用にあたり、煩雑なのは、使う材料がそもそも原産材料なのか、非原産材料かといった分類です。上の部品表でも「原産」と「非原産」の区別をしておりますが、原産・非原産の区別にあたってはその根拠が求められるので、原産品についてその証拠資料を準備する工数は膨大で、煩雑です。

その対処法として、原産と非原産の区別する作業を省略し、すべての部品が非原産であることを前提に、すべての部品(固まりとしての部分品含む)のHSコードが輸出する産品のHSコードと異なることを確認するという方法があり、実務上もよく行われます。

先ほどの部品表の例でいきますと、最終産品はワイヤーハーネス(HSコード:8544.30)ですが、最終産品の一歩手前の段階で、ワイヤーハーネスと評価されるような部品(CTHなので、「HSコード:8544」)がなければ、すべての部品が非原産品であることを前提に、全ての部品のHSコードが最終産品であるワイヤーハーネスの上4桁のHSコード(8544)と異なることを確認することで、関税番号変更基準を充たし、「原産性あり」となります。

以上、関税番号変更基準で準備する「部品表」は膨大な工数を必要とする作業ではありますが、上2つの方法を取り入れることで作業を最小限に減らすことが可能です。

なお、この記事に関するお問い合わせや専門家への無料相談はこちらから!

-

前の記事

原産品判定基準(その2)「関税番号変更基準」とは? 2019.10.10

-

次の記事

ヒロさんの貿易実務ガイドブックvol.2-1「物流費削減への挑戦」 2019.10.12