原産品判定基準(その3)「付加価値基準」とは?

付加価値基準とは

付加価値基準とは、産品の生産過程において、その国で十分な価値(付加価値)が加えられた場合、その産品を当該国における原産品として認めるルールです。なお、付加価値基準はVAルール(Value Added)と一般的に言われますが、各EPAやFTAで呼び方が変わる場合があるので注意が必要です。以下例をあげます。

- 日・メキシコEPA:RVCルール(Regional Value Content)

- 日・ベトナムEPA:LVCルール(Local Value Content)

- 日・スイスEPA:VNM(Value of Non-Originating Material)

となっています。したがって、それぞれVA40%、RVC40%、LVC40%と記載されていますと、原産資格を取得するためには、原産資格割合40%以上が要求されるということ意味になります。一方日・スイスEPAだけは例外で、他のEPAと規定の仕方が違っており、Non-Originatingとあるように非原産材料比率が規定されています。つまりVNM60%というと、原産資格を得るためには、非原産材料が60%以下であることが要求されます。

この割合は各EPAやFTAによって異なりますので、原産資格を得るために必要な輸出される産品に対して付加された価値の割合は、各協定の品目別規則にて確認することになります。

先に記載の通り多くのFTA・EPAにおいては「40%以上」という数字(これを「閾値」といいます)を設定しています。当然この数値も協定によって異なりますので、FTA・EPA毎に詳細を確認する必要があります。重要なことは、付加価値基準を用いる場合、付加価値の比率を正確に算出する必要はなく、この閾値を越えれば(例えば40%以上になれば)原産性を取得できます。

原産資格割合を計算する方法

原産割合を計算する方法は、多くのFTAやEPAでは「控除方式」が採用されています。ちなみに、日本とチリのEPAでは「控除方式」と「積み上げ方式」に両方が採用されています。なお日本は、どのEPAにおいても、「控除方式」、「積み上げ方式」および「非材料費からのアプローチ」のいずれに方法によっても原産資格割合を計算することを認めています。以下にそれぞれの方式を説明します。

「控除方式」とは?

「控除方式」とは、輸出産品の価額から非原産材料の合計価額を差し引き方法です。

計算式:(輸出産品の価額−非原産材料の合計価額)/輸出産品の価額)

付加価値基準に基づく原産資格割合の計算において、計算式での「輸出産品の価額」は原則として、その産品の輸出における「FOB価格」を用います。また、「非原産材料の価額」は、非原産材料は通常輸入されるケースが多いため、原則として、非原産材料の輸入における「CIF価格」を用いることになっています。ただ、非原産材料を国内から仕入れたためその非原産材料のCIF価格がわからない場合は、仕入先との間の取引価格を代用することが認められています。なお、原産であることを主張するたまには証拠書類が必要になるので、不明な場合は非原産を前提に計算してください。

「積み上げ方式」とは?

「積み上げ方式」とは、その名の通り原産材料や製造コストなどのコストが閾値を超えるまで積み上げて行く方式です。

計算式:原産材料と非材料費(利益や製造コスト等の付加価値)の合計価額/輸出産品の価額

「非材料費からのアプローチ」とは?

「非材料費からのアプローチ」とは、材料以外のいわゆる会計でいう「付加価値」を計算する方法です。前述のように、付加価値基準を充たすためには、閾値を超えればいいので、非材料費だけで閾値を超えれば付加価値基準を充たしたことになります。これは、下記の計算式からもわかる通り原産材料や非原産材料の区分を気にせず全てを差し引くので、もっとも簡単な方法となります。もし、この結果閾値に足らない場合は、材料のなかで原産となりそうでかつ価額の大きいものをいくつか確認して、これを加えることで閾値を超えれば証明できたということになります。

計算式:(輸出産品の価額−材料費合計価額)/輸出産品の価額

原産資格を与えることにならない作業

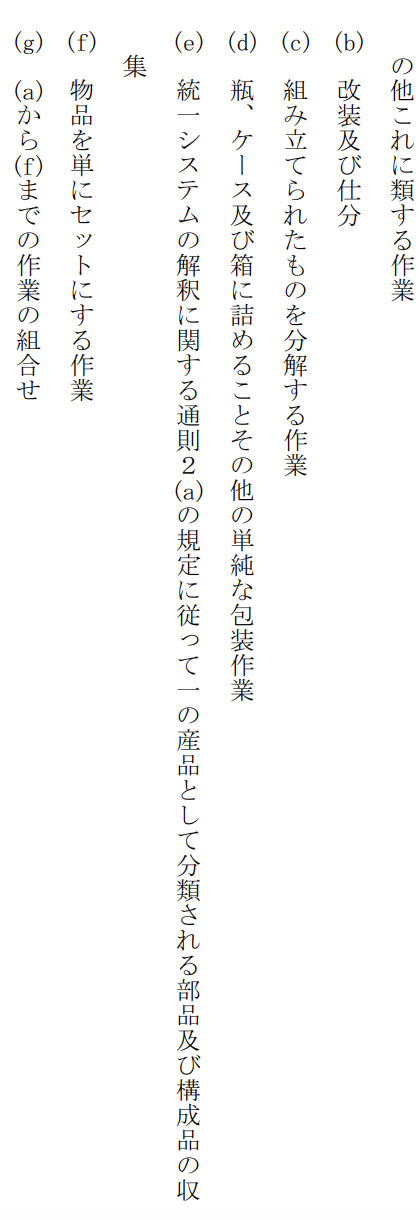

締約国で全く生産(製造、組立、加工等)が行われていない、あるいは、協定で定める「原産資格を与えることとならない作業」しか行われていない場合、原産品とはなりません。下記は日・タイのEPAの31条になります。

従いまして、締約国にて上記の作業しか実施されない場合、たとえ原産資格割合が閾値を超えたとしても、原産性は認められなくなるので注意してください。

なお、この記事に関するお問い合わせや専門家への無料相談はこちらから!

-

前の記事

原産地証明における「累積」について 2019.10.16

-

次の記事

「付加価値基準」による原産性はどのように証明すればいいの? 2019.10.19