関税削減したい会社必見!最初に取り組む3つのポイント

動画解説はこちら!

まずは扱っている製品の特徴と物流を把握し、次に取引先の自社との位置付けを把握しましょう。最後に現状関税をいくら払ってるかの把握です。この3つを把握して、初めてEPA税率と比較できる準備が整います。まずは、減らしやすくインパクトの大きいところから攻めましょう!

自分の会社が下記にあてはまるか?

- 頻度が高く品目が多い製品を扱っている会社

- 日本以外の外国から外国への取引がある会社

- 第3国経由取引がある会社

1の場合は、品目が多すぎて関税削減できるにも関わらず漏れているケースが多いです。2については、今まで日本が締結しているEPAのみブログでご紹介してきましたが、例えば韓国とEUもFTAがあります。従って韓国から欧州への取引があれば関税削減できるか検討すべきです。3については、第三国経由であっても、第三国での積荷程度であれば、直送同様に関税削減できます。

取引相手の会社は下記のどれか?

- 子会社等のグループ会社

- サプライヤー

- ディーラー

上から順に関税削減するにあたって協力体制を取りやすい取引先です。

取引先が子会社であれば、お互いに原産地を証明するための証拠書類も共有しやすいという利点があります。例えば日本で輸入する場合、原産地の情報を子会社からすぐに入手できます。

一方、製品の部品群にサプライヤーからの部品がある場合、当該製品の原産資格を得るためにサプライヤーから証明書が必要な場合があります。ただ、サプライヤーは第三者であるため部品構成を伝えたがらなかったり、原価についても基本は外部に出せません。特に、トレーシングを利用するためサプライヤーから仕入れた非原産材料のうち「原産材料の価格」を教えてもらうといったことは現実的には厳しいです。一方、自社系列の協力工場といった場合は比較的協力してもらえるでしょう。

また、海外の販売先がディーラーの場合も、協力体制をとりづらいです。自社で原産地証明書を発行し、彼ら宛に証明書を発行したとしてもディーラー側で輸入時の関税が下がるのみです。輸出者である自社は直接的なメリットがなく原産地証明書を作るインセンティブが自社側に発生しません。もちろん輸出先(ディーラーが存在する国)で、自社製品をディーラーに多く取り扱ってもらうことで現地での販路拡大は目指せますが、あくまで間接的な効果です。

関税をいくら払っているか?

自社の現状を把握するという意味でもっとも大事なのは、関税支払額の把握です。そのためには以下のデータが必須になります。

- 原産国

- 輸入国

- HSコード(輸入国側で採用されているコード桁まで)

- 年間取引額

- 現行関税率

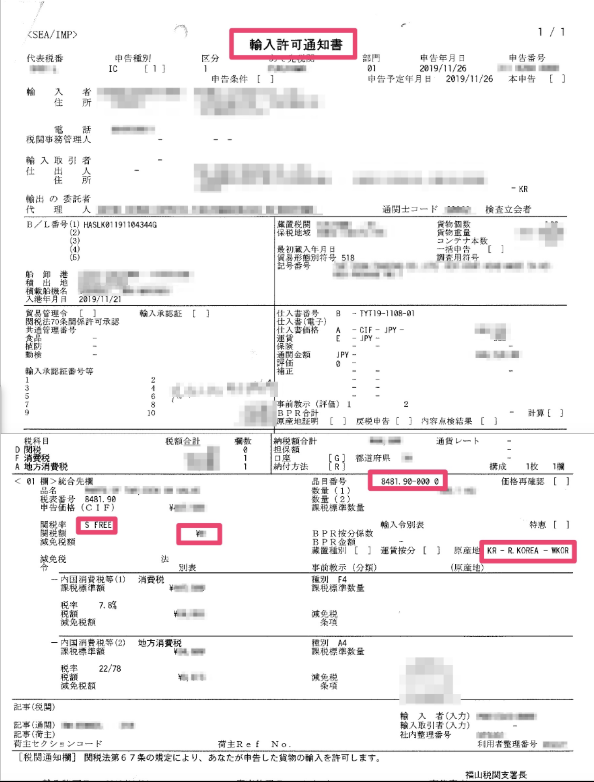

実際には、輸入許可通知書を調べて上記情報を入手し、関税を払っているか確認してください。

まとめ

関税削減の金額が大きく、やりやすい取引先と実施すべき

以上3つのポイントを確認した上で、例えば協力体制が築ける子会社との取引で関税の支払金額が大きいところから進めていくのがいいと思います。特に、外国から外国の子会社間取引であったり、第三国経由取引の場合は削減できるにも関わらず見逃しているケースが多いので自社の物流をよく確認ください。

物流担当者の関税削減漏れの責任は不問にすべき

なお、この取り組みは物流や輸出入の現場やその責任者に任せないのが得策です。今回調査した結果、関税削減の余地があった場合、関税削減できるのは将来取引部分からです。過去の分は基本的に遡及適用できないので、今までなぜやらなかったかと責任追及しがちです。しかし、現場が複雑に絡み合うEPAを把握して、事前に手を回して関税削減するのは無理です。そこは企画等の管理部門や経営サイドが自ら動いて、直接数字を把握し削減していくべきです。そうでないと担当部署も自分たちの責任になるのを恐れて、すでに対応済みですといった嘘の報告をしてしまい、会社として削減できる関税を見逃してしまうケースもあります。従って、経営サイドが過去は不問にする態度でデータの収集に当たるべきです。

この記事に関するお問い合わせや専門家への無料相談はこちらから!

-

前の記事

これだけ見れば1週間分まとめてわかる!TPP111週間ダイジェスト第6弾!! 2020.03.14

-

次の記事

【10分でわかる!!】日インドEPA 原産地規則が他のEPAと違う! 2020.03.18