米国関税削減!日米FTA 原産地規則 品目別規則とデミニマスについて

動画解説はこちら!!

米国譲許表(一部抜粋)に掲載のHSコードに該当する品目別規則について解説しました。原産地規則の品目別規則は関税分類変更基準のみで付加価値基準はないので注意ください。デミニマスルールは他の一般的なEPA同様に産品の価額の10%以下であれば無視できます。

日米FTAの原産地規則の特徴

①完全生産品

②原産材料のみから生産される産品

③品目別原産地規則(PSR)を満たす産品

③の品目別規則(PSR)には関税分類変更基準のみが記載されており、付加価値基準がないので注意ください。

なお、関税分類変更基準には、HSコードがどこまで変更したかによって3種類(CC(上2桁)、CTH(上4桁)、CTSH(上6桁))あります。

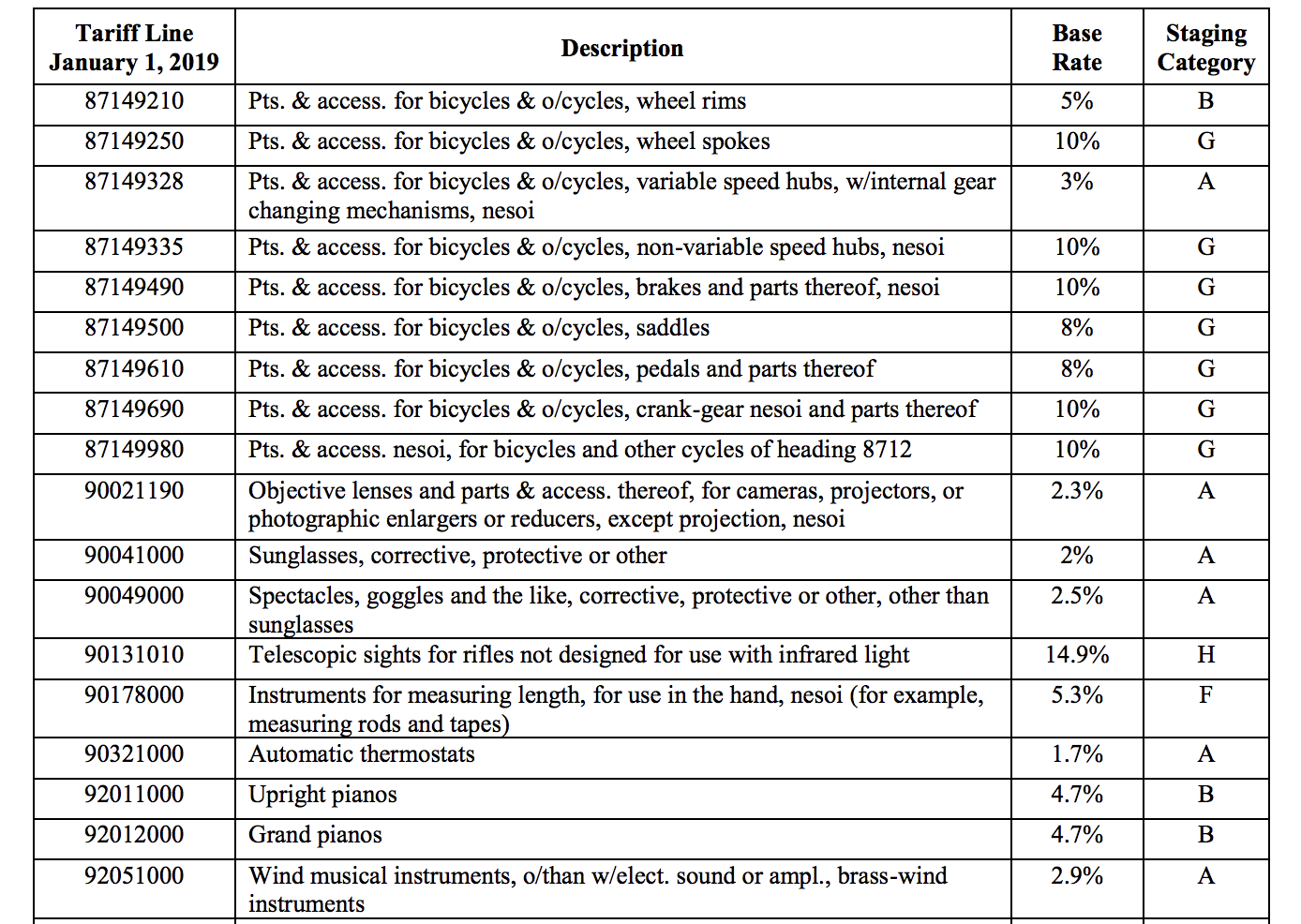

米国の譲許表(一部抜粋)

こちら米国の譲許表の抜粋です。前回「日米FTA 譲許表の見方」にてお伝えした通り、下記Staging Categoryに記載のアルファベットに応じて、関税の削減スケジュールが決まっており、それに応じて関税率がBase Rateをスタートから次第に減少していきます(ちなみにAは発行時に撤廃=関税ゼロです)。

ただ、こちらのスケジュール通りの減免された関税率を適用するためには、当該産品の原産性を証明する必要があり、その証明の方法が次の表の品目別規則(PSR)に記載されています。

出典:Tariff Schedule of the United States

出典:Tariff Schedule of the United States

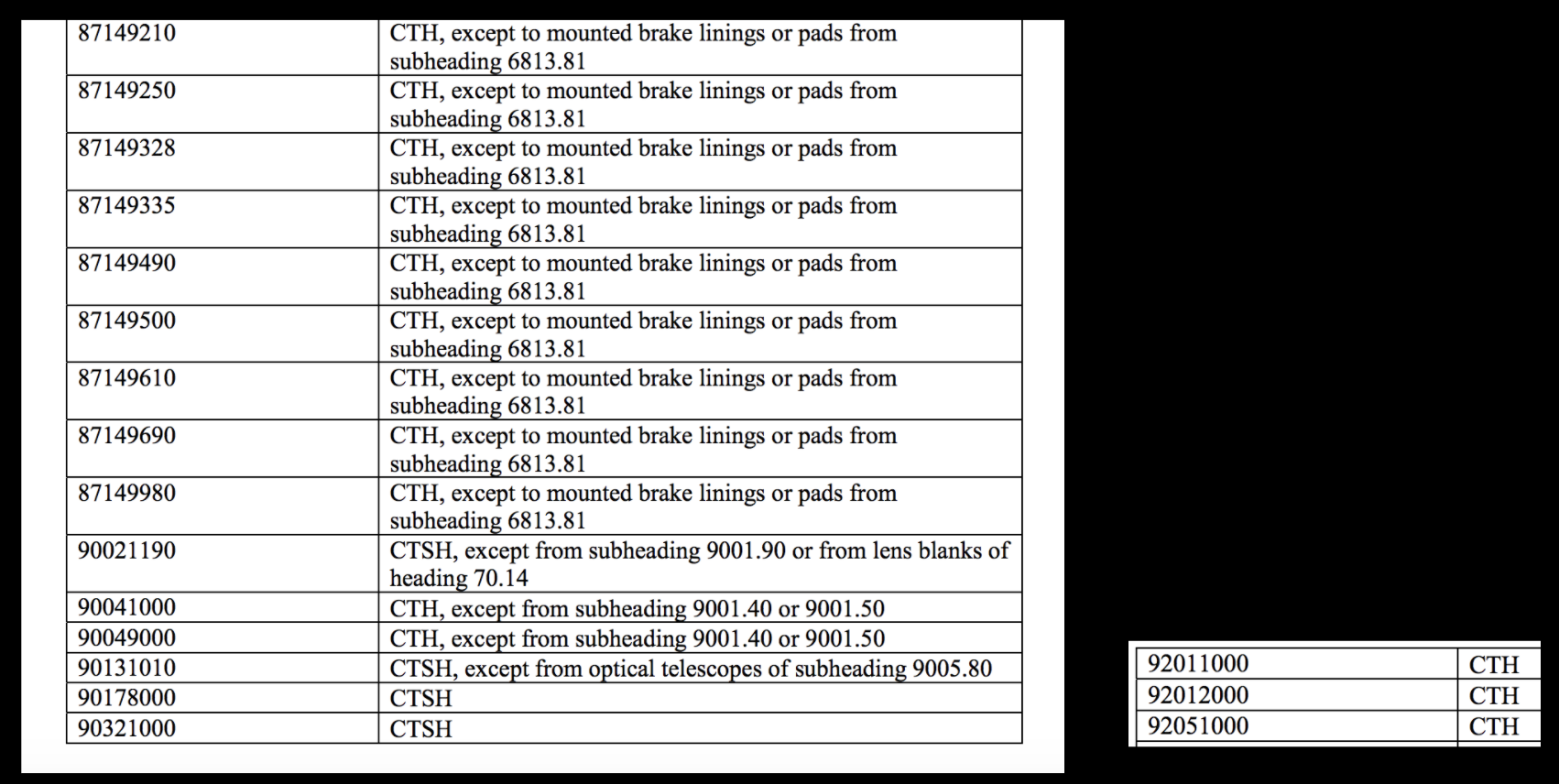

米国の品目別規則(PSR)

こちら、上の譲許表に記載のHSコードについて、その品目別規則の記載を抜粋しました。例えば、87149210〜87149980までは、CTHとなっているので、非原産材料の上から4桁のHSコードが当該産品のHSコードと異なっていれば「実質的な変更」があったとみなされ、原産性を取得できます。ただし、HSコード6813.81からの変更は例外となっており、たとえ上から4桁の変更であっても「実質的な変更」とみなされず、原産性を取得できません。したがって、もしこちらの材料を利用する場合、原産材料(日本か米国の原産性の材料)であることが必要です。

上記HSコード以外でも、下記表にあるように「except…」と記載がある場合は、「except」以降の記載は例外扱いとなるので注意してください。

出典:Tariff Schedule of the United States

出典:Tariff Schedule of the United States

デミニマス・ルール

デミニマス・ルールは関税分類変更基準の救済規定です。品目別規則(PSR)に規定された関税分類変更基準を満たさない非原産材料でも、当該非原産材料の価額の合計が産品の価額の10%以下である場合は無視できるというルールです。日EU EPA同様に日米FTA(日米貿易協定)でも認められていますので、ご活用ください。

累積

日米貿易協定においては、「累積」についての条文はありません。しかしながら、日米両国を一つの領域とみなす協定原産という概念があり、こちらに基づいて日本や米国の原産品や生産行為を累積することが可能です。したがって、実質的には「累積」でき、産品の原産性を判断する時に、相手国の原産材料や生産行為を自国の原産材料や生産行為とみなすことができます。

まとめ

これらの原産地規則の規定を有効活用し、ぜひ米国輸入時に関税の減免を受けてください。

この記事に関するお問い合わせや専門家への無料相談はこちらから!

-

前の記事

関税削減!日米FTA 譲許表の見方!!いつ関税ゼロになるのか? 2020.07.03

-

次の記事

米国での関税削減!!日米FTA 原産地はどう決まるのか? 2020.07.08